Economía

Generación eléctrica: grandes retos para la temporada alta del verano 2026

Acabamos de entrar en la zona de turbulencias climáticas con el inicio oficial de la temporada ciclónica 2026, riesgo muy real para la economía dominicana, el cual tiene que agregarse a los enormes retos fiscales por la guerra en Medio Oriente.

En entregas anteriores, nos hemos referido varias veces no solamente a la agravada situación financiera de las Empresas Distribuidoras de Electricidad (EDE) por lo que va del año 2026, sino también a los retos de poder seguir profundizando la transición energética en el subsector generación, con mayor participación de las Energías Renovables no Convencionales (ERNC) como forma de reducir la dependencia del país a los combustibles importados.

Hoy nos concentraremos especialmente en el tema de la generación, aprovechando las últimas publicaciones del Organismo Coordinador (OC) del Sistema Eléctrico Nacional Interconectado (SENI).

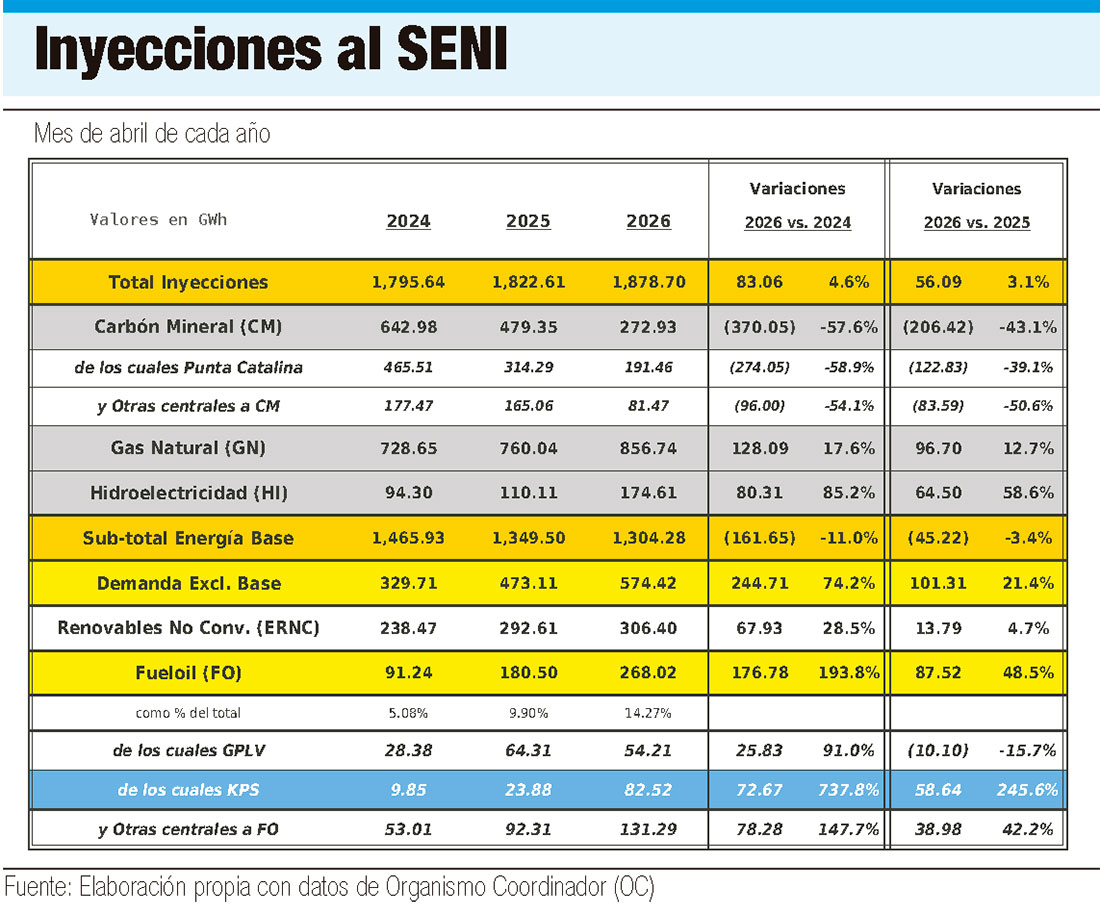

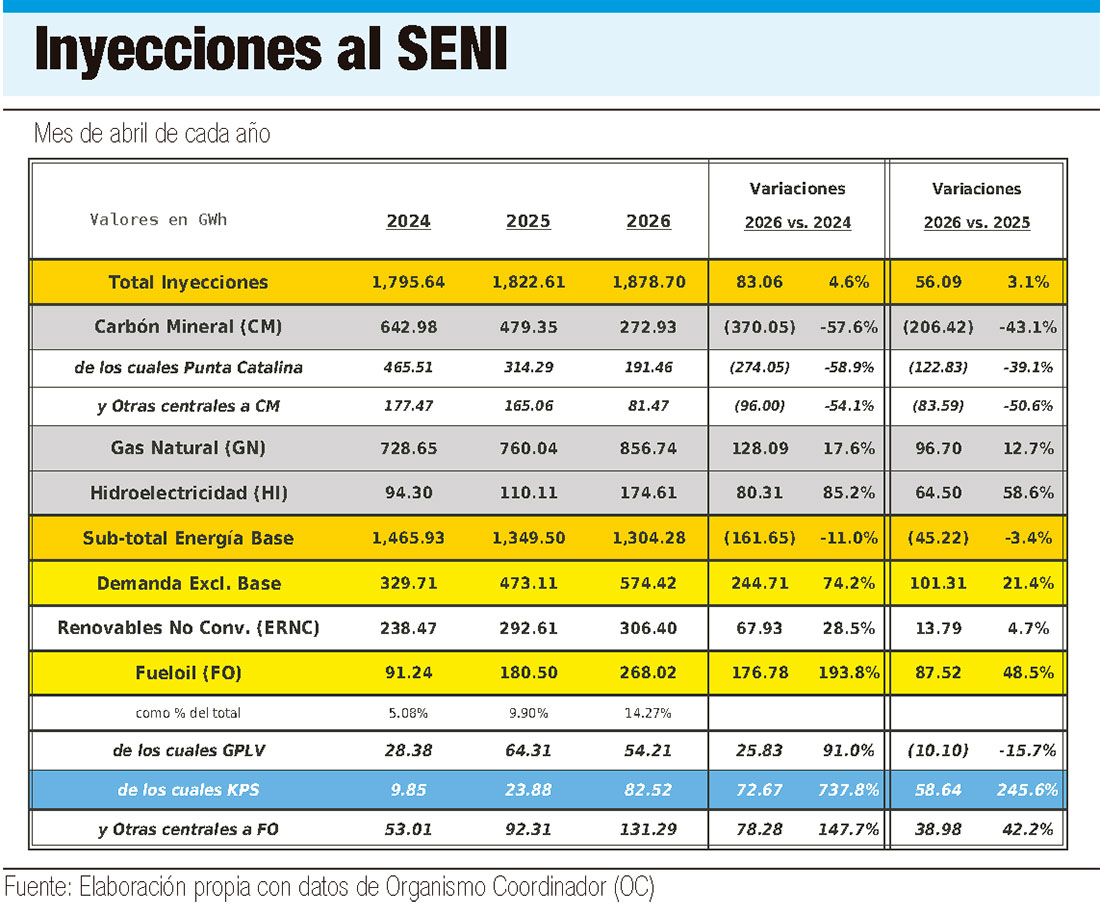

En el mes de abril 2026 (04-2026), la demanda de electricidad, medida a través de las inyecciones de todas las centrales conectadas al SENI, registró un crecimiento de +3.1%, muy superior al crecimiento de +1.1% que venía acumulando durante el primer trimestre 2026; de acuerdo al informe mensual del OC, las inyecciones totales al SENI crecieron de GWh 1,822.61 (04-2025) a GWh 1,878.70 (04-2026), equivalente a GWh 56.09 adicionales, tal como se detalla en la Tabla 1 anexada.

En el mes de abril 2026 (04-2026), la demanda de electricidad, medida a través de las inyecciones de todas las centrales conectadas al SENI, registró un crecimiento de +3.1%, muy superior al crecimiento de +1.1% que venía acumulando durante el primer trimestre 2026; de acuerdo al informe mensual del OC, las inyecciones totales al SENI crecieron de GWh 1,822.61 (04-2025) a GWh 1,878.70 (04-2026), equivalente a GWh 56.09 adicionales, tal como se detalla en la Tabla 1 anexada.

Ahora bien, en el caso de las energías-base, se observa lo siguiente:

• una caída muy fuerte (-43.1%) en las inyecciones de las plantas a carbón mineral (CM) equivalente a una pérdida de generación en unos -GWh 206.42, al pasar de GWh 479.35 (04-2025) a GWh 272.93 (04-2026), caída que se observa tanto en el caso de la central de Punta Catalina (-39.1%, equivalente a -GWh 122.83 menos) como las demás centrales a CM (-50.6%, equivalentes a -GWh 83.59 menos;

• las plantas a Gas Natural (GN), a diferencia de lo ocurrido durante el T1-2026 cuando sufrían una reducción en sus aportes (-3.7%), lograron crecer muy sensiblemente este mes (+12.7%), al inyectar +GWh 96.70 adicionales en este mes, pasando sus inyecciones de GWh 760.04 (04-2025) a GWh 856.74 (04-2026); de este modo, las centrales a GN lograron compensar el 46.8% de la caída en las inyecciones a CM; en este sentido, hay que destacar los aportes de la nueva central de Manzanillo Power Land (que entró en operación comercial el 2 de marzo 2026) que inyectó GWh 50.59 en abril, explicando un poco más de la mitad del crecimiento de las inyecciones a GN.

Las hidroeléctricas

En el caso de la generación hidroeléctrica (HI), luego de sufrir una ligera contracción durante el T1-2026 (-2.9% equivalente a -GWh 9.53 menos), las centrales HI registraron un incremento enorme (+58.6%), gracias a las abundantes lluvias de abril que dispararon sus inyecciones de GWh 110.11 (04-2025) a GWh 174.61 (04-2026), aportando así +GWh 64.50 adicionales en este mes, con lo que, sumándose este excedente de HI al crecimiento del GN (+GWh 96.70) se generaron +GWh 161.20 adicionales para compensar parcialmente la muy fuerte contracción de las inyecciones de CM (GWh 206.42).

En resumidas cuentas, las energías-base cerraron el mes de abril con una nueva contracción (-3.4% vs. -3.9% durante el T1-2026) y tuvieron una contribución negativa neta de -GWh 45.22. Por tanto, las fuentes restantes, o sea, las Energías Renovables No Convencionales (ERNC) y las plantas a Fueloil (FO) tenían que incrementar sus inyecciones para cubrir la sumatoria de la demanda adicional (+GWh 56.09) y de estas menores inyecciones de energía-base (GWh 45.22); en otras palabras, ERNC y FO tendrían que aportar +GWh 101.31 adicionales, equivalente a un muy fuerte incremento de +21.4% por encima de los GWh 473.11 que habían inyectado en abril 2025.

En el caso de las ERNC, al igual que durante el T1-2026 (cuando crecieron apenas +5.3%) solo lograron una contribución adicional muy limitada, al crecer tan solo +4.7% equivalente a +GWh 13.79 con inyecciones al SENI que pasaron de GWh 292.61 (04-2025) a GWh 306.40 (04-2026), o sea, aportaron apenas un 13.6% de la generación adicional que se necesitaba; aunque no se disponga de estadísticas definitivas, se presume que este crecimiento no pudo ser mayor, debido a las medidas de curtailment que no les permitieron a las centrales de ERNC inyectar la totalidad de su energía generada en abril.

En virtud de lo anterior, fueron nuevamente las plantas a FO que tuvieron que aportar la parte primordial (87.4%) de esta generación faltante, lo que significa que, luego de crecer muy fuertemente en T1-2026 (+42.0%), las inyecciones a FO tuvieron que crecer esta vez +48.5% en 04-2026, al pasar de GWh 180.50 (04-2025) a GWh 268.02 (T1-2026).

Esta generación adicional a FO, fue decisiva para evitar apagones generalizados, y fue en gran medida el resultado de las inyecciones adicionales de las centrales de: i) los barcos de Karpowership (KPS) que aportaron GWh 58.64 adicionales, o sea el 67.0% de la generación adicional a fueloil, al dispararse en +245% sus inyecciones que pasaron de apenas GWh 23.88 (04-2025) a GWh 82.52 (04-2026); mientras el resto de las centrales a FO aportaron los GWh 28.88 faltantes, a pesar del ligero retroceso del grupo GPLV (La Vega y Palamara) que dejó de aportar -GWh 10.10/-15.7% en 04-2026. Con todo eso, las inyecciones a FO representaron el 14.3% de la generación total este mes, muy por encima del 5.1% y el 9.9% de participación en los meses de abril 2024 y 2025, respectivamente.

En conclusión

Los datos operativos del SENI para abril 2026 nos advierten que el rol complementario de las centrales a fuel oil adquirirá aún mayor relevancia para los próximos meses que corresponden a la temporada muy alta de demanda de electricidad de mayo a octubre.

Como se descubrió con mayor intensidad por lo que va del año, más allá de tener que activarse para compensar eventos no programados o reducciones en las fuentes de energía-base (carbón mineral, gas natural, hidroeléctricas) las centrales a fuel oil tendrán que usarse como contrapeso a las ERNC que no podrán ser inyectadas para mantener la estabilidad de la red completa; sin duda alguna, habrá de seguir contando con la flexibilidad de plantas a fuel oil de última generación como los barcos de Karpowership (KPS) para hacerle frente a los picos de demandas de la actual temporada alta.

Archivado en: Generación eléctrica