Economía

Urge fortalecer seguro agrícola por riesgos climáticos en RD

Las pérdidas provocadas por eventos climáticos extremos continúan aumentando la presión sobre el sector agropecuario dominicano, mientras la cobertura del seguro agrícola sigue siendo limitada frente a la vulnerabilidad climática del país.

De acuerdo con datos de la Aseguradora Agropecuaria Dominicana (Agrodosa), cada año se aseguran más de 14,000 productores agrícolas y alrededor de 5,000 productores pecuarios, además de coberturas de infraestructura y vida para más de 17,000 productores, lo que representa cerca del 14% del total de productores agrícolas.

Ante este escenario, el administrador general del Banco Agrícola de República Dominicana, Fernando Durán Pérez, explicó a elDinero que uno de los principales factores estructurales que mantienen a la agricultura como una actividad de alto riesgo dentro de la banca comercial es el riesgo climático.

“Los eventos climáticos extremos, sobre todo a partir de que se ha intensificado todo lo que tiene que ver con el calentamiento global, han impactado en la agricultura”, afirmó.

Durán señaló que el clima no solo influye en las lluvias, los vientos o la intensidad de los fenómenos atmosféricos, sino también en el comportamiento de las plagas, la productividad y los rendimientos agrícolas. En ese sentido, sostuvo que muchas plagas que anteriormente eran consideradas inofensivas se han vuelto más agresivas por efecto del cambio climático.

Según indicó, productos como el banano y el cacao han sido de los cultivos más impactados por la variabilidad climática. Recordó que el país llegó a posicionarse como uno de los principales exportadores de banano orgánico, pero las condiciones climáticas y las plagas han afectado mucho la producción en los últimos años.

Este nivel de riesgo también condiciona la forma en que opera el financiamiento agrícola en el país, limitando la oferta de créditos o exigiendo tasas de interés más elevadas, debido a la alta vulnerabilidad.

Diferencias con la banca

El funcionario manifestó que el Banco Agrícola opera bajo una lógica distinta a la de la banca múltiple tradicional, debido al alto nivel de riesgo que implica el financiamiento agropecuario. “Las tasas del Banco Agrícola representan alrededor del 50% de las ofrecidas por la banca múltiple”, dijo.

Puntualizó que la agricultura recibe incentivos en prácticamente todos los países debido a su importancia dentro de la seguridad alimentaria y el desarrollo económico.

También destacó que el financiamiento agrícola requiere acompañamiento técnico permanente, ya que el préstamo debe ir junto con asistencia para garantizar la correcta aplicación de tecnologías, insumos y procesos productivos.

Subrayó que otra diferencia importante es la necesidad constante de refinanciamiento. Puso como ejemplo el cultivo de arroz, donde muchos productores pagan el préstamo al finalizar la cosecha, pero inmediatamente vuelven a solicitar financiamiento para iniciar un nuevo ciclo productivo.

Sobre el seguro agropecuario, Durán explicó que se trata de uno de los instrumentos fundamentales para manejar el riesgo dentro del sector.

Sobre el seguro agropecuario, Durán explicó que se trata de uno de los instrumentos fundamentales para manejar el riesgo dentro del sector.

Especificó que este seguro y los fondos de garantía forman parte de los mecanismos tradicionales utilizados en los sistemas financieros agropecuarios para proteger las inversiones y reducir el impacto de las pérdidas provocadas por fenómenos naturales.

Aseguró que el Banco Agrícola exige que los préstamos estén asegurados, especialmente en cultivos considerados críticos para la seguridad alimentaria, como arroz y víveres.

Sin embargo, reconoció que la cobertura actual sigue siendo insuficiente y que el país necesita ampliar y masificar la cobertura del seguro agrícola para que más productores puedan acceder a este mecanismo de protección.

“Es la única manera de distribuir el riesgo, tratar de que el mayor número de productores agrícolas se aseguren”, expresó.

Durán señaló que mientras mayor sea la cantidad de productores asegurados, el riesgo puede distribuirse mejor y las primas resultarían más accesibles. No obstante, advirtió que el seguro agrícola enfrenta dificultades debido al aumento del costo de las reaseguradoras internacionales, provocado por la frecuencia e intensidad de los eventos climáticos extremos.

Según explicó, las reaseguradoras “han encarecido” las primas o las han llevado “a niveles prácticamente inmanejables”.

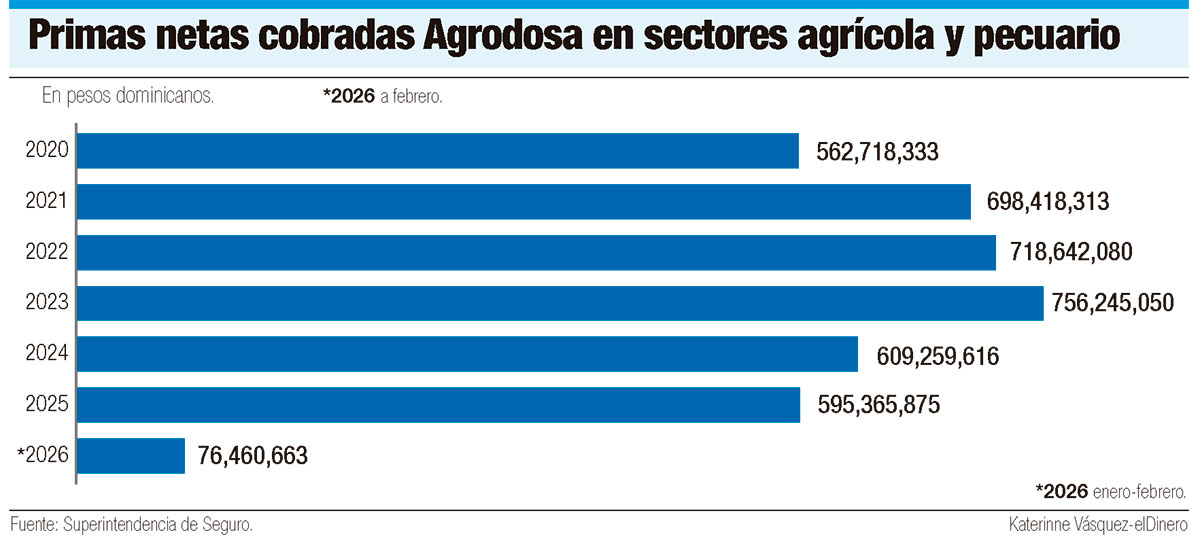

Primas netas cobradas

El comportamiento de las primas netas cobradas refleja los desafíos que enfrenta actualmente el mercado de seguros agropecuarios, en un contexto marcado por mayores riesgos climáticos y altos costos de reaseguro.

Estadísticas de la Superintendencia de Seguros indican que las primas netas cobradas por la Aseguradora Agropecuaria Dominicana (Agrodosa) pasaron de RD$562.7 millones en 2020 a RD$698.4 millones en 2021, para un incremento de 24.1%. En el año 2022 ascendieron a RD$718.6 millones, equivalente a 2.9%, mientras que en 2023 alcanzaron RD$756.2 millones, con un aumento de 5.2%.

Sin embargo, en 2024 las primas netas cobradas registraron una reducción de 19.4% al situarse en RD$609.2 millones. Para 2025 disminuyeron 2.3%, descendiendo a RD$595.3 millones. Entre enero y febrero de este año, las primas netas cobradas sumaron RD$76.4 millones.

Riesgo climático

De acuerdo con un estudio del Banco Mundial (BM), este nivel de riesgo se materializa en fenómenos como las lluvias tropicales, que pueden impactar varias veces al año, provocando daños inferiores al 1% del producto interno bruto (PIB), así como en eventos extremos como los huracanes David y Federico, que ocasionaron pérdidas equivalentes al 16% del PIB (7% en daños y 9% en pérdidas), con efectos duraderos en la economía nacional.

El documento establece que el sector más afectado por los ciclones tropicales es el agrícola. Al analizar los principales eventos hidrometeorológicos de los últimos 40 años: David y Federico (1979), Georges (1998), Jeanne (2004) y Noel (2007), este sector ha concentrado más de un tercio de los daños y pérdidas estimados.

En el caso de la tormenta Noel, en 2007, hasta un 76% de los daños en los sectores productivos se atribuyó a la agricultura, afectando especialmente a la población de bajos recursos y obligando a las autoridades a recurrir a importaciones extraordinarias para cubrir la demanda de algunos rubros. Dentro de este impacto, las pérdidas indirectas han tenido un peso significativo.

En el sector agrícola, el 82% de las afectaciones corresponde a interrupciones en los flujos productivos, servicios y dificultades en la recuperación de la producción, mientras que el 18% restante se relaciona con daños directos a los cultivos.

A estos eventos se suman fenómenos más recientes que han agravado la situación. Entre noviembre de 2016 y abril de 2017, las intensas lluvias, junto con los huracanes Irma y María, provocaron pérdidas ascendentes a RD$49,837.41 millones (US$1,044.37 millones), equivalentes al 7.98% del gasto público presupuestado para 2017 y al 1.5% del PIB de 2016.

De ese total, el sector agrícola registró pérdidas por RD$3,894.5 millones, lo que representa el 9.5%.

A este panorama se suma el huracán Fiona, que en 2022 azotó el país con vientos de hasta 150 kilómetros por hora, provocando lluvias intensas, inundaciones severas y daños masivos. El fenómeno generó pérdidas superiores a RD$20,000 millones.

Además, destruyó plantaciones agrícolas en unas 915,000 tareas en provincias como Monte Plata, El Seibo, Hato Mayor, Samaná, Duarte, María Trinidad Sánchez, La Vega y La Altagracia.

Impactos recientes

Más recientemente, las inundaciones de noviembre de 2023 ocasionaron pérdidas superiores a los RD$5,000 millones en el sector agropecuario. A esto se agregan las intensas lluvias registradas en abril de 2026, que provocaron inundaciones y daños en distintas regiones del país. En zonas montañosas de Puerto Plata, las crecidas de ríos y arroyos generaron daños significativos tanto en infraestructuras como en la producción agrícola.

Ante este escenario, el director ejecutivo de la Tecnificación Nacional de Riego (TNR), Claudio Caamaño Vélez, advirtió que el modelo tradicional de producción agrícola se ha vuelto cada vez más impredecible.

“Ya es imposible hacer una siembra medianamente rentable, contando con el régimen natural de lluvias”, afirmó.

Vélez consideró que la tecnificación de riego se posiciona como una necesidad. Estos sistemas permiten enfrentar tanto la escasez como el exceso de agua, especialmente cuando se combinan con prácticas como el uso de cobertores de suelo, que ayudan a mitigar los impactos del exceso de lluvia.

“Una planta bien irrigada es una planta con mayores capacidades para resistir tanto las sequías como las lluvias torrenciales”, señaló, destacando su impacto en la productividad.

El director ejecutivo de la TNR precisó que eficientizar el sistema de riego nacional requeriría inversiones superiores a US$2,000 millones y al menos dos décadas de ejecución.

Aunque algunas fincas ya incorporan sensores, automatización y monitoreo digital, la adopción tecnológica todavía es limitada, especialmente entre pequeños y medianos productores. Además, advirtió que el desperdicio de agua genera importantes pérdidas económicas para el país. “Las riquezas que pudiéramos generar con el agua que desperdiciamos podrían ascender a miles de millones”.

Enfatizó que una agricultura más eficiente y resiliente contribuiría a reducir costos de producción, mejorar la estabilidad de los precios de alimentos y fortalecer la seguridad alimentaria nacional.

Seguro paramétrico

Dentro de las alternativas que comienzan a discutirse en el país figuran los seguros paramétricos, considerados una de las herramientas más innovadoras para enfrentar riesgos climáticos.

A diferencia de los seguros tradicionales, este mecanismo permite activar pagos automáticos cuando determinados indicadores climáticos previamente definidos, como niveles de lluvia, velocidad del viento o intensidad de sequías, alcanzan ciertos parámetros.

En ese contexto, Durán explicó que actualmente la institución desarrolla junto al Banco Interamericano de Desarrollo (BID) un plan piloto enfocado en este tipo de cobertura.

Según indicó, el objetivo es fortalecer los mecanismos de protección ante las pérdidas provocadas por fenómenos climáticos y ampliar el alcance del seguro agropecuario en el país.

Asimismo, consideró que una mayor participación del sector privado permitiría distribuir mejor el riesgo dentro del sistema asegurador. “Mientras más se aseguren, pues el riesgo está más distribuido y la prima puede ser más accesible”, sostuvo.

Archivado en: sector segurosseguro agrícolaseguro paramétricoSeguros