Economía

Primas de seguros casi se cuadruplican en una década

Un choque menor entre dos vehículos puede superar fácilmente los RD$90,000 entre reparación de bómper, pintura, piezas, mano de obra y gastos asociados. Si el accidente involucra daños mayores, lesiones o vehículos recientes, la factura puede escalar a cientos de miles de pesos. O, incluso, declara la pérdida total.

Para muchos conductores, un seguro anual que ronda los RD$50,000 o RD$60,000, representa la diferencia entre absorber un gasto inesperado o transferir ese riesgo a una aseguradora. Lo mismo aplica a distintos aspectos de la vida. Es justo ahí de los seguros cobran relevancia.

Hace una década, los seguros de vehículos fueran el principal negocio del mercado asegurador dominicano. En 2016, este ramo representaba casi tres de cada diez pesos de las primas cobradas por las compañías del sector, en un sistema donde proteger automóviles concentraba más recursos que los seguros de salud, de vida o de riesgos patrimoniales.

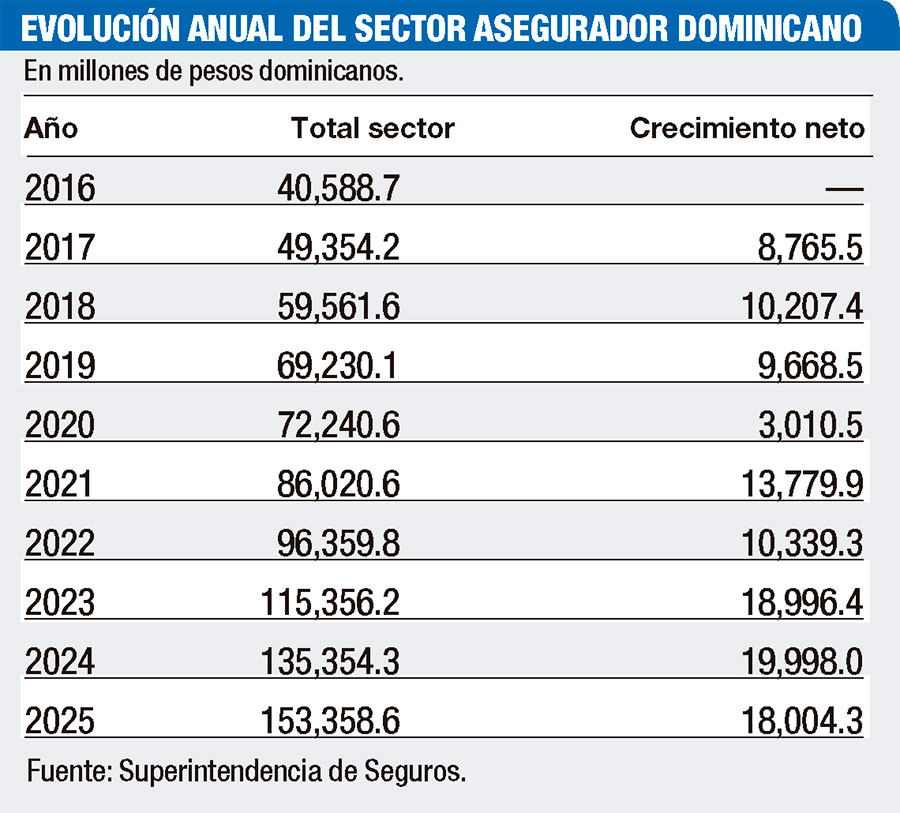

Sin embargo, el mapa cambió. Durante la última década, el sector asegurador dominicano experimentó una transformación, tanto en tamaño como en composición. El mercado pasó de RD$40,588.7 millones en primas cobradas en 2016 a RD$153,358.5 millones en 2025, un incremento neto de RD$112,769.8 millones, equivalente a un crecimiento acumulado de 277.8%. En otras palabras, el volumen del negocio asegurador se multiplicó por 3.8 veces en nueve años.

De acuerdo con estadísticas de la Superintendencia de Seguros, entre 2016 y 2017, el mercado aumentó desde RD$40,588.7 millones hasta RD$49,354.2 millones, un crecimiento interanual de 21.6%. La variación continuó en 2018, cuando el sector alcanzó RD$59,561.6 millones, equivalente a un aumento de 20.7%.

Para 2019, las primas totalizaron RD$69,230.1 millones, un incremento de 16.2%, manteniendo una expansión de doble dígito por cuarto año consecutivo. En ese momento, el mercado ya había agregado casi RD$29,000 millones adicionales respecto a 2016.

Ese crecimiento se moderó en 2020. El volumen total de primas pasó de RD$69,230.1 millones a RD$72,240.6 millones, para un crecimiento de 4.3%, el menor de toda la serie analizada. A partir de 2021 comenzó un nuevo ciclo de expansión. Las primas subieron hasta RD$86,020.5 millones, mostrando un crecimiento anual de 19.1%. En 2022 el mercado alcanzó RD$96,359.8 millones, equivalente a un aumento de 12%.

La aceleración volvió a sentirse en 2023, cuando el sector superó por primera vez los RD$100,000 millones en primas, cerrando el año en RD$115,356.2 millones. Esto representó un incremento anual de 19.7%, uno de los mayores de la década. En 2024, el mercado avanzó hasta RD$135,354.2 millones, con una expansión interanual de 17.3%, mientras que en 2025 alcanzó RD$153,358.5 millones, un crecimiento de 13.3%.

La transformación no solo ocurrió en tamaño. También cambió el peso de los segmentos que impulsan el sector. En 2016, el ramo de vehículos de motor lideraba el mercado con RD$11,890.4 millones y una participación de 29.3% del total. Le seguían incendio y aliados, con RD$10,957.9 millones (27%), y vida colectivo, con RD$7,264.2 millones (17.9%). Salud ocupaba la cuarta posición, con RD$5,233.5 millones, equivalente a 12.9%.

En 2025, incendio y aliados encabezó el mercado con RD$39,926.3 millones y una participación de 26%, seguido de salud, con RD$36,438.7 millones (23.8%), vehículos de motor RD$33,527.9 millones (21.9%), y vida colectivo RD$23,652.7 millones.

Año y sectores

En 2016, el negocio asegurador dominicano tenía un líder claro: los vehículos de motor. Ese ramo generaba RD$11,890.4 millones en primas, equivalentes al 29.3% del mercado. En otras palabras, casi tres de cada diez pesos cobrados por las aseguradoras provenían de pólizas para automóviles.

En 2016, el negocio asegurador dominicano tenía un líder claro: los vehículos de motor. Ese ramo generaba RD$11,890.4 millones en primas, equivalentes al 29.3% del mercado. En otras palabras, casi tres de cada diez pesos cobrados por las aseguradoras provenían de pólizas para automóviles.

La fotografía del sector era distinta a la actual. Salud representaba apenas RD$5,233.5 millones o 12.9% del mercado, lo que equivale a poco más de uno de cada diez pesos asegurados. Incendio y aliados ocupaba el segundo lugar, con RD$10,957.9 millones y cerca del 27% de participación, mientras vida colectivo representaba 17.9%.

El primer gran movimiento ocurrió en 2017. Aunque vehículos siguió liderando con RD$13,376.4 millones, salud registró uno de los mayores saltos de toda la década al pasar de RD$5,233.5 millones a RD$10,268.9 millones, un crecimiento de 96.2% en apenas un año. Su participación dentro del mercado prácticamente se duplicó, al pasar de 12.9% a cerca de 21%.

Para 2018, la diferencia entre ambos segmentos casi desaparecía. Vehículos de motor registró RD$15,052.8 millones, apenas RD$142 millones más que salud, que alcanzó RD$14,910.8 millones. Mientras tanto, incendio y aliados mantenía una expansión sostenida y ya representaba cerca del 23% del sistema.

En 2020, aunque el crecimiento total del sector fue más moderado, la nueva composición comenzó a consolidarse. Salud mantuvo el liderazgo y llegó a representar alrededor del 27% del mercado. El siguiente cambio ocurrió en 2021, cuando incendio y aliados pasó a ocupar el primer lugar. Ese ramo alcanzó RD$23,156.5 millones, equivalentes al 26.9% del mercado, desplazando a salud, que cerró el año con RD$21,290.8 millones.

En 2022, salud recuperó el liderazgo con RD$24,767.6 millones, aunque la diferencia frente a incendio y aliados era mínima. Entre ambos segmentos concentraban casi la mitad de las primas cobradas.

El verdadero reordenamiento del mercado quedó visible desde 2023. Incendio y aliados volvió a colocarse en primer lugar y se mantuvo al frente durante 2024 y 2025.

Para el cierre del último año, este ramo representó cerca del 26% del total asegurado, mientras salud concentró 23.8% y vehículos de motor 21.9%.

El contraste con 2016 muestra la magnitud del cambio. Aunque vehículos de motor pasó de RD$11,890.4 millones a RD$33,527.9 millones en primas (un crecimiento de 181.9%) perdió más de siete puntos de participación dentro del mercado.

Salud, por el contrario, pasó de RD$5,233.5 millones a RD$36,438.7 millones, un incremento de 596.3%, elevando su peso desde 12.9% hasta casi una cuarta parte del sistema.

Incendio y aliados también amplió su dimensión: pasó de RD$10,957.9 millones a RD$39,926.3 millones, un crecimiento de 264.3%, consolidándose como el principal ramo del negocio asegurador dominicano hacia 2025.

En menos de una década, el mercado pasó de estar dominado por un solo segmento a distribuirse entre tres grandes pilares: incendio y aliados, salud y vehículos, responsables de cerca de siete de cada diez pesos del sistema asegurador.

Supervisión

La Superintendencia de Seguros fue creada en 1969 mediante la Ley 400, con el objetivo de supervisar y regular el mercado asegurador dominicano bajo la tutela de la entonces Secretaría de Estado de Hacienda. Posteriormente, la Ley 126 sobre Seguros Privados dio origen a la Junta Consultiva de Seguros (JUCOSE).

Décadas después, la Ley 146-02 sobre Seguros y Fianzas modernizó el marco legal del sector, fortaleciendo la transparencia, supervisión y control del negocio asegurador en República Dominicana.

Archivado en: primas de segurossector segurosSeguros