Economía

Elevada carga tributaria limita el crecimiento del sector seguros

El sector seguros de República Dominicana cerró 2025 con primas netas cobradas ascendentes a RD$153,358.5 millones, lo que representó un crecimiento interanual de 13.3%, equivalente a RD$18,004 millones adicionales respecto a los RD$135,354.2 millones registrados en 2024.

Este desempeño estuvo impulsado principalmente por los ramos de salud, incendios y líneas aliadas, así como por vehículos de motor, consolidando el dinamismo de la industria en medio de un entorno económico desafiante.

No obstante, Franklin Glass, presidente ejecutivo de la Cámara Dominicana de Aseguradores y Reaseguradores (Cadoar); Miguel Villamán, asesor de la Superintendencia de Seguros; y Guarocuya Félix, economista y exdirector de la Dirección General de Impuestos Internos (DGII), coinciden, por separado, en que la elevada carga tributaria continúa siendo uno de los principales obstáculos para la expansión del mercado asegurador dominicano, especialmente en el segmento de seguros de vida.

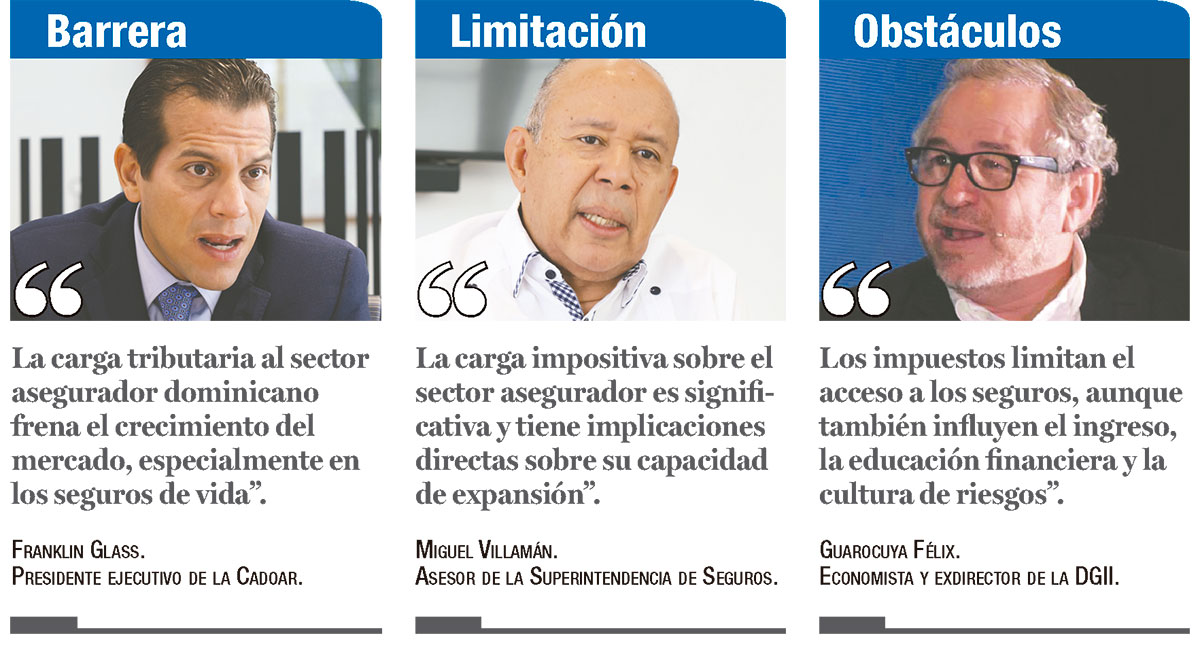

“La carga tributaria aplicada al sector asegurador dominicano se ha convertido en una de las principales barreras para el crecimiento del mercado, especialmente en el ramo de seguros de vida”, precisó a elDinero el presidente ejecutivo de Cadoar.

Glass indicó que el sector asegurador, además de pagar el 27% del Impuesto Sobre la Renta (ISR), como cualquier otra actividad económica, enfrenta otras cargas asociadas a la transferencia de riesgos hacia el mercado reasegurador internacional.

Según explicó, en 2025 el mercado asegurador dominicano suscribió primas por casi RD$154,000 millones. Sin embargo, aclaró que una parte importante de esos ingresos no permanece en las aseguradoras locales, ya que debe transferirse a reaseguradoras extranjeras para compartir los riesgos asumidos.

“Cuando transferimos riesgos al mercado reasegurador también pagamos impuestos. Existe una tributación de 2.7% derivada de la presunción de ganancia establecida por ley”, explicó.

De acuerdo con Villamán, actualmente las distintas cargas fiscales y contribuciones vinculadas a la actividad aseguradora local representan alrededor del 20% de los ingresos del sector, equivalentes a más de RD$30,000 millones anuales en aportes al Estado y a la economía. Señaló que, aunque esto confirma la relevancia del sector como contribuyente, también genera efectos adversos sobre la penetración del seguro en el país.

De acuerdo con Villamán, actualmente las distintas cargas fiscales y contribuciones vinculadas a la actividad aseguradora local representan alrededor del 20% de los ingresos del sector, equivalentes a más de RD$30,000 millones anuales en aportes al Estado y a la economía. Señaló que, aunque esto confirma la relevancia del sector como contribuyente, también genera efectos adversos sobre la penetración del seguro en el país.

“Una estructura tributaria elevada encarece el producto asegurador y limita su acceso, especialmente en mercados donde el seguro todavía no alcanza niveles óptimos de desarrollo, como ocurre en República Dominicana”, indicó Villamán, al enfatizar que el Impuesto Selectivo al Consumo (ISC) aplicado a las primas de seguros es uno de los elementos más distorsionantes del sistema tributario dominicano.

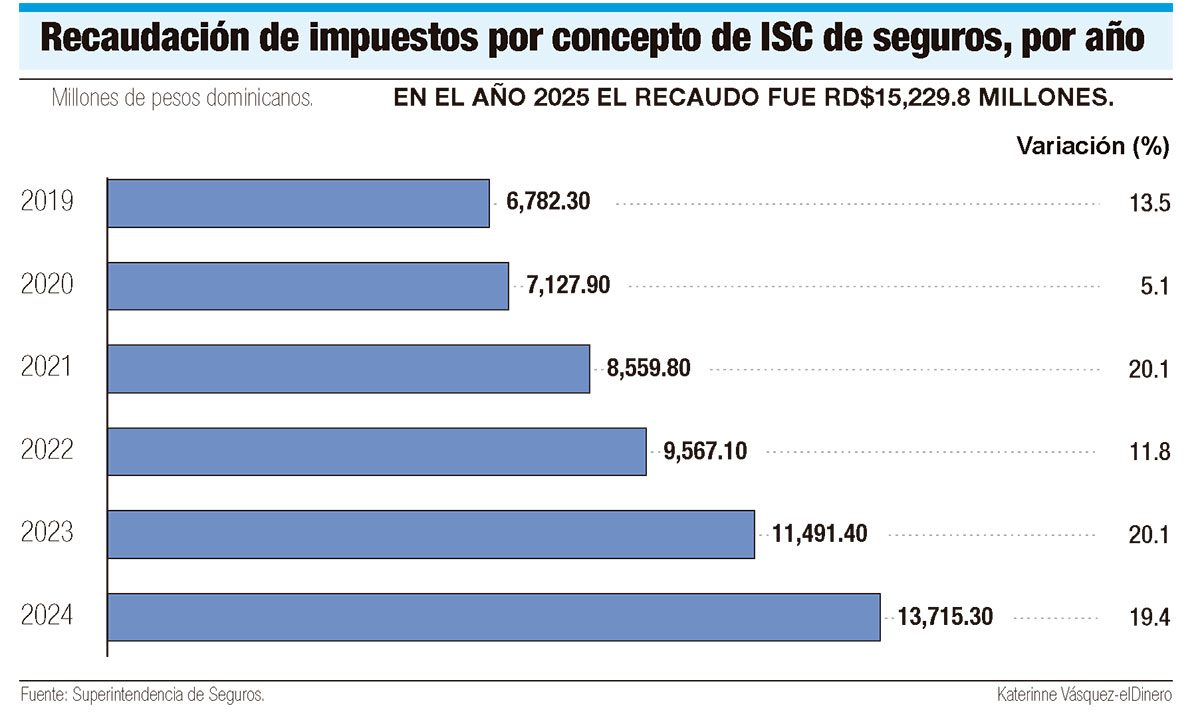

Precisó que este impuesto genera alrededor de RD$15,300 millones anuales, pero que se trata de una carga regresiva que impacta con mayor fuerza a los sectores de menores ingresos. Además, el ISC no es compensable, a diferencia del Impuesto a la Transferencia de Bienes Industrializados y Servicios (ITBIS), y genera costos adicionales para las aseguradoras superiores a RD$1,200 millones anuales, los cuales terminan trasladándose al consumidor.

Villamán destacó que República Dominicana forma parte de un grupo reducido de países que gravan las primas de seguros con un impuesto de este tipo y con una tasa tan elevada como el 16%, lo que, a su juicio, afecta la competitividad frente a mercados de Centroamérica con los cuales el país mantiene acuerdos comerciales, como el Tratado de Libre Comercio entre República Dominicana, Centroamérica y Estados Unidos (DR-Cafta).

Al respecto, Glass detalló que durante 2025 el sector asegurador pagó RD$4,900 millones en ISR y RD$15,625 millones por concepto de ISC. Sumando otros gravámenes, explicó, la carga tributaria total representó el 14.25% de todo lo facturado por la industria, y no de sus ganancias netas.

Por su parte, Félix consideró que el seguro no debe verse como un gasto accesorio ni como un consumo prescindible, sino como una herramienta esencial de protección económica y social en países vulnerables a fenómenos naturales y riesgos patrimoniales, como República Dominicana.

Por su parte, Félix consideró que el seguro no debe verse como un gasto accesorio ni como un consumo prescindible, sino como una herramienta esencial de protección económica y social en países vulnerables a fenómenos naturales y riesgos patrimoniales, como República Dominicana.

Señaló que, en economías expuestas a huracanes, inundaciones, accidentes, enfermedades e interrupciones productivas, como la dominicana, el seguro cumple una función de infraestructura económica al transformar riesgos inciertos en costos previsibles, facilitar el crédito y proteger el patrimonio de familias y empresas.

“Profundizar el mercado asegurador no es una agenda sectorial; es una condición para construir mayor resiliencia económica y social”, afirmó.

Advirtió que la actual carga tributaria aplicada al sector asegurador sí representa una amenaza para el crecimiento y la expansión del mercado dominicano, debido a que encarece una actividad que, a su juicio, debería ser estimulada por el Estado.

El exdirector de la DGII indicó que la penetración del seguro en República Dominicana ronda apenas el 1.8% del producto interno bruto (PIB), por debajo del promedio regional cercano al 3% y muy distante de economías pertenecientes a la Organización para la Cooperación y el Desarrollo Económicos (OCDE), donde puede alcanzar entre el 8% y el 9% del PIB.

Los expertos sostienen que el impuesto selectivo al consumo aplicado a las primas de seguros figura entre los principales elementos que encarecen el acceso a las pólizas y limitan su masificación. Este gravamen, aplicado con una tasa de 16%, genera alrededor de RD$15,600 millones anuales para el Estado, pero también incrementa significativamente el costo final para familias y empresas.

Seguro de vida en baja

En el caso específico de los seguros de vida, tanto Villamán como Glass advirtieron que la elevada tributación ha provocado una fuerte contracción del mercado local y el traslado de pólizas hacia compañías extranjeras.

En el caso específico de los seguros de vida, tanto Villamán como Glass advirtieron que la elevada tributación ha provocado una fuerte contracción del mercado local y el traslado de pólizas hacia compañías extranjeras.

El presidente ejecutivo de Cadoar sostuvo que uno de los mayores problemas del sector es la carga tributaria aplicada al seguro de vida, la cual calificó como una distorsión que ha provocado el colapso de ese ramo. En la mayoría de los países del mundo, el seguro de vida está exento de impuestos debido a su función de protección familiar y patrimonial. “Una persona adquiere un seguro de vida para garantizar estabilidad económica a sus hijos y dependientes en caso de fallecimiento. No es un lujo, expresó.

Glass explicó que, a inicios de los años ochenta, el seguro de vida representaba cerca del 31% de las primas del sector y alcanzaba los US$35 millones. Sin embargo, actualmente ronda los US$7 millones y representa apenas el 0.04%.

Propone eliminar el impuesto al seguro de vida y sustituir el ISC por ITBIS. Estimó que los dominicanos compran en el extranjero más de US$350 millones anuales en seguros de vida. A su juicio, esa práctica implica los recursos generados localmente se canalicen hacia economías externas.

Glass lamentó que, ante la falta de desarrollo del seguro de vida, el Gobierno deba buscar financiamiento externo por US$300 millones.

Asimismo Villamán indicó que, de canalizarse localmente, esos recursos fortalecerían el mercado asegurador dominicano y generarían un efecto multiplicador sobre la economía mediante inversiones de largo plazo, desarrollo del mercado de capitales y generación de empleos. En ese sentido, planteó la necesidad de revisar el esquema fiscal vigente y evaluar la posibilidad de sustituir el ISC por un impuesto tipo valor agregado que permita mayor neutralidad y reduzca distorsiones en el mercado asegurador.

¿Eliminar impuestos?

El economista y exdirector de la DGII indicó que una política tributaria mal diseñada puede inducir subaseguramiento, reducir la penetración del mercado y aumentar la absorción de pérdidas por parte del Estado ante eventos extremos.

No obstante, Félix aclaró que cualquier revisión fiscal debe realizarse bajo criterios de gradualidad, equidad y responsabilidad fiscal. Advirtió que una eliminación del impuesto podría beneficiar principalmente a quienes ya están asegurados: hogares de mayores ingresos, empresas formales y propietarios de activos de alto valor. En tanto, mantener el impuesto tampoco es equitativo porque encarece para quienes están al margen.

Por ello, propuso que una eventual reducción del ISC se concentre inicialmente en seguros de vida, microseguros, coberturas agropecuarias, seguros catastróficos, viviendas de bajo costo, responsabilidad civil y pólizas para pequeñas y medianas empresas.

“La política tributaria debe convertirse en un instrumento para ampliar la inclusión aseguradora y no en una transferencia regresiva hacia quienes ya están protegidos”, sostuvo.

Respecto a seguros de vida, el economista consideró que existen argumentos especialmente sólidos para desmontar la carga tributaria aplicada a ese segmento. “El seguro de vida no es un lujo; es protección familiar, continuidad patrimonial y previsión frente a la muerte prematura del proveedor de ingresos”, afirmó.

A su juicio, una carga fiscal elevada desincentiva precisamente el comportamiento que el Estado debería promover: la protección financiera preventiva de las familias, pues un seguro eso es lo que ofrece.

Limitaciones

El economista y exdirector de la DGII, Guarocuya Félix, afirmó que los impuestos a los seguros limitan el acceso. Sin embargo, indicó que no son el único obstáculo; también influyen el ingreso disponible, la educación financiera, la confianza institucional, la calidad de la intermediación y la cultura de gestión de riesgos.

“Pero cuando una póliza se encarece artificialmente, muchas familias reducen cobertura, muchas empresas se subaseguran y el Estado termina absorbiendo pérdidas que pudieron transferirse al mercado asegurador”, expresó Feliz.

Detalla que reducir la carga impositiva del seguro no debe presentarse como una concesión sectorial, sino como una política económica de resiliencia nacional.

“El objetivo no es favorecer a quienes ya están protegidos, sino ampliar la protección hacia quienes hoy enfrentan el riesgo sin cobertura suficiente. Una fiscalidad bien diseñada no solo recauda: también define incentivos, distribuye riesgos y fortalece la estabilidad económica del país”, recalcó.

Citó que como ocurrió con los seguros de salud tras la Ley 87-01, corresponde revisar si el tratamiento tributario de los seguros de vida es coherente con una arquitectura moderna de protección social y financiera.

Archivado en: sector segurosSeguros