Economía

Pérdidas por fraudes en las tarjetas de crédito se reducen

Las tarjetas de crédito (TC) se han consolidado como una herramienta fundamental para promover la inclusión financiera y facilitar el acceso al crédito formal, especialmente entre personas y hogares de bajos ingresos que recurren a ellas para cubrir necesidades inmediatas y efectuar pagos a corto plazo.

No obstante, el alto volumen de transacciones diarias con tarjetas de débito y crédito también ha incrementado los riesgos de fraude para la banca. Los delincuentes han perfeccionado mecanismos cada vez más sofisticados para sustraer la información almacenada en la banda magnética de los clientes, clonar tarjetas y ejecutar operaciones fraudulentas.

Entre las modalidades figuran la pérdida o robo de la tarjeta, la clonación, el fraude en cajeros automáticos mediante lectores colocados sobre el lector original, el robo de datos durante compras a distancia y el robo tipo “salami”, cuando el defraudador clona la tarjeta varias veces y entrega los plásticos a una red de intermediarios para retirar dinero en distintos cajeros automáticos ubicados en diferentes ciudades.

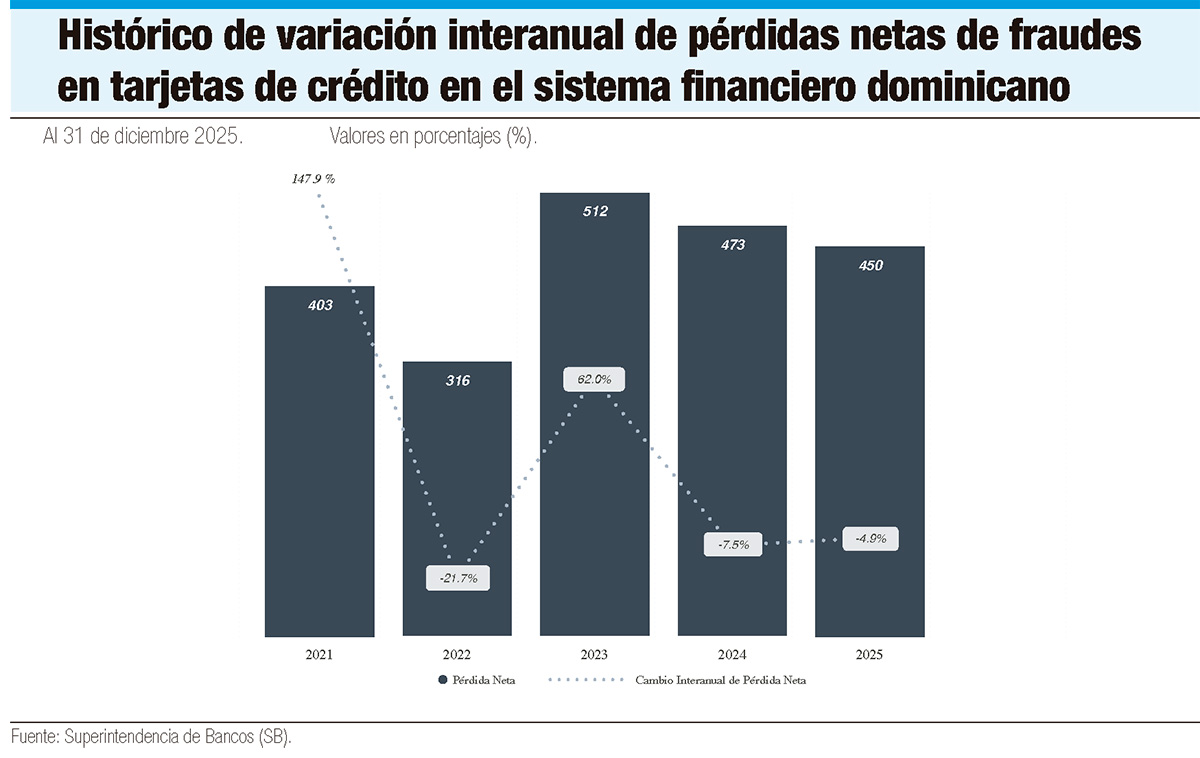

De hecho, en los últimos cinco años el sistema bancario dominicano ha reportado pérdidas netas ascendentes a RD$2,154 millones por fraude con tarjetas de crédito. De acuerdo con el reciente informe sobre riesgo operacional de la Superintendencia de Bancos (SB), al cierre de 2025 las pérdidas netas por tarjetas de crédito se situaron en RD$450 millones, para una reducción interanual de 4.9% respecto a los RD$473 millones de 2024.

Pese a esa leve reducción, la SB reconoce que persisten incrementos en otros vectores relevantes, los cuales continúan incidiendo en el nivel de pérdidas asociadas a las tarjetas de crédito, como la creciente participación de las terminales de puntos de venta (POS), lo que refleja una diversificación gradual de las modalidades de fraude.

Pese a esa leve reducción, la SB reconoce que persisten incrementos en otros vectores relevantes, los cuales continúan incidiendo en el nivel de pérdidas asociadas a las tarjetas de crédito, como la creciente participación de las terminales de puntos de venta (POS), lo que refleja una diversificación gradual de las modalidades de fraude.

Durante el período analizado, el fraude con tarjetas de crédito muestra un cambio en su concentración por canal. En 2021 y 2022 predominó la banca por internet, mientras que desde 2023 el pago a través del comercio electrónico pasó a ser el canal principal, concentrando cerca del 67% de las pérdidas en 2023 y el 75% en 2024.

En tanto, el pasado año, aunque se mantiene como canal principal, también se observó una mayor participación de otros canales, especialmente las terminales de puntos de venta (POS), lo que indica una leve diversificación del riesgo, aunque persiste una alta exposición en entornos digitales.

Según datos del Banco Central, a junio de 2025 se registraron 205,370 POS físicos. Esto representa una disminución de 0.6% respecto a mayo del mismo año, con una reducción absoluta de 1,423 unidades, al pasar de 206,793 terminales en mayo a 205,370 en junio.

A marzo de este año, el país registra un total de 4.05 millones de tarjetas de crédito vigentes y activas, equivalentes al 29.1% del total de tarjetas activas del país, que asciende a 13.8 millones, incluyendo 1.5 millones de tarjetas gubernamental.

El informe de la SB explica que el fraude crediticio y la clonación de tarjetas presentan una reducción marginal; sin embargo, persisten incrementos en otros vectores relevantes, los cuales continúan incidiendo en el nivel de pérdidas asociadas a las tarjetas de crédito.

Asimismo, la disminución neta observada en 2025 está asociada a la recuperación de un evento de alto impacto registrado en 2024, indica el documento de la SB.

Eventos

Al cierre del pasado año 2025 se observa una ligera disminución de 800 eventos, para un total de 40,800 eventos reportados, lo que se traduce en una moderación del ritmo de crecimiento observado en los años anteriores.

Entre los años 2021-2025, el sistema financiero dominicano registró un promedio anual de 30,000 eventos de pérdidas, siendo las pérdidas por fraude externo la tipología más significativa, al representar el 87.63% de los eventos.

Por entidad

De acuerdo con el reciente informe sobre riesgo operacional de la Superintendencia de Bancos (SB), al cierre de 2025 las pérdidas netas por tarjetas de crédito se situaron en RD$450 millones, equivalente al 20.8% del total de pérdidas netas del sistema financiero.

A nivel general, el informe indica que, en la distribución por tipo de entidad al corte de 2025, la mayor cantidad de eventos contabilizados corresponde a los bancos múltiples, con un 83% del total, seguidos por las asociaciones de ahorros y préstamos, que representaron aproximadamente un 16%.

Archivado en: tarjetas de crédito