Economía

Energía y turismo lideran para préstamos en dólares

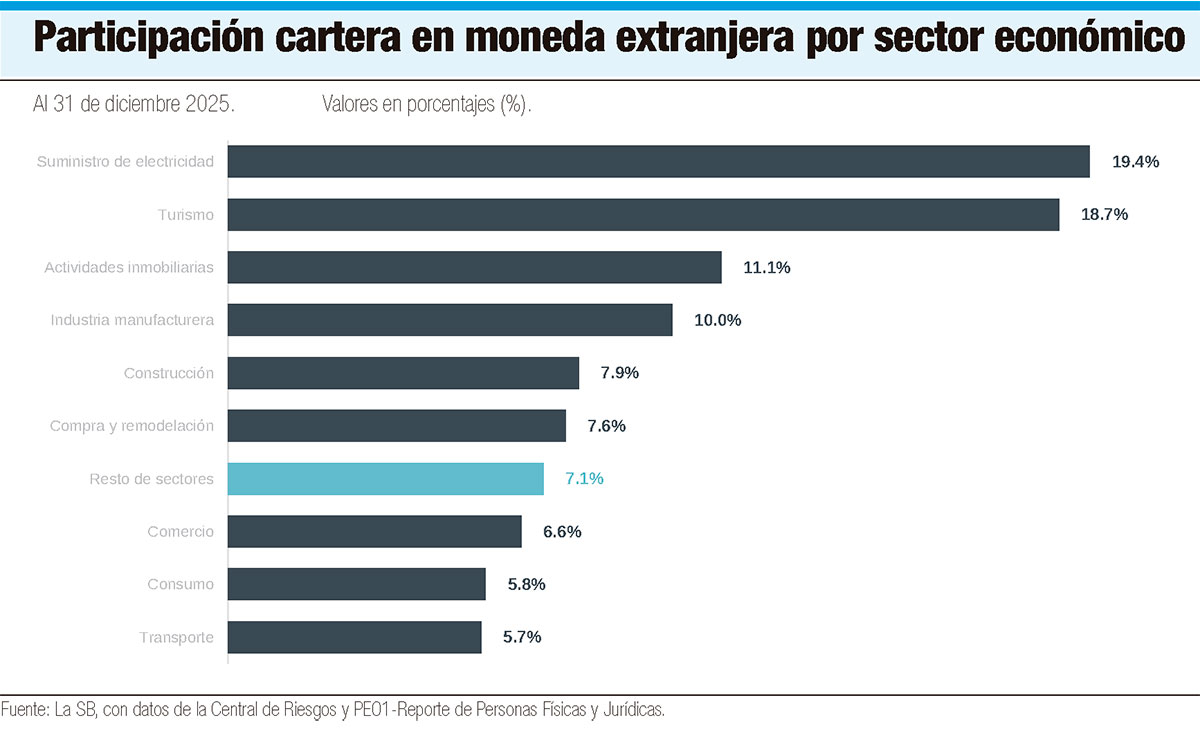

La cartera de crédito en moneda extranjera del sistema financiero dominicano mantuvo un crecimiento sostenido al cierre de 2025, impulsada principalmente por los sectores de electricidad, turismo e inmobiliario, que concentran casi la mitad del financiamiento otorgado en dólares, según el más reciente informe de la Superintendencia de Bancos (SB).

De acuerdo con el reporte, estos tres sectores acumulan en conjunto US$4,470.0 millones, equivalentes al 49.2% de la cartera en moneda extranjera. El sector de suministro de electricidad encabeza la lista con US$1,761.1 millones, representando el 19.4% del total utilizado. Le siguen turismo, con una participación de 18.6%, y actividades inmobiliarias, con 11.1%.

La SB destacó que la exposición total en moneda extranjera, incluyendo montos aprobados y no utilizados, ascendió a US$10,228.52 millones a diciembre de 2025, para un crecimiento interanual de 11.0%, equivalente a US$1,014.6 millones adicionales respecto a 2024.

Mientras, el monto efectivamente utilizado de la cartera se situó en US$9,080.2 millones, representando el 24.1% de la cartera total del sistema financiero, un incremento de 1.0 punto porcentual frente al año anterior.

En cuanto a la composición de los deudores, destaca que el 41.2% de la cartera corresponde a generadores de divisas y el 58.8% a no generadores de divisas. Esta distribución refleja un cambio frente a 2024, cuando los generadores de divisas representaban el 38.1%.

En cuanto a la composición de los deudores, destaca que el 41.2% de la cartera corresponde a generadores de divisas y el 58.8% a no generadores de divisas. Esta distribución refleja un cambio frente a 2024, cuando los generadores de divisas representaban el 38.1%.

El informe de la SB atribuye el crecimiento de la cartera, principalmente, al dinamismo de actividades vinculadas al turismo, zonas francas y minería, sectores que han incrementado su demanda de financiamiento en dólares.

Según datos del informe de Banco Central a diciembre de 2025, la actividad generadora de divisas con el mejor desempeño fue el sector Turismo, esto se explica por el aumento de visitantes no residentes en 472,921 pasajeros. Los ingresos de este sector reflejaron un aumento interanual de 3.2%, con respecto al 2024.

Morosidad estable

Asimismo, resalta que el indicador de morosidad de la cartera en moneda extranjera se mantuvo en 0.6% a diciembre de 2025, nivel que permanece estable durante los últimos cinco años y por debajo del promedio general del sistema financiero.

La cobertura de provisiones para préstamos vencidos superiores a 90 días alcanzó 357.3%, lo que significa que las provisiones constituidas cubren más de tres veces las exposiciones en incumplimiento, aunque este indicador mostró una reducción de 316.3 puntos porcentuales respecto a 2024.

En el segmento de deudores no generadores de divisas, indica que la participación de la cartera disminuyó 3.0 puntos porcentuales en comparación con el año anterior. No obstante, las entidades financieras mantienen una cobertura de garantías equivalente al 63.0% del monto adeudado, evidenciando una estrategia de mitigación de riesgos.

Como parte de las medidas prudenciales, la Junta Monetaria estableció en 2025 un límite regulatorio de 25% a la exposición en moneda extranjera para deudores no generadores de divisas, mediante resoluciones emitidas en marzo y junio de ese año. A diciembre de 2025, el sistema financiero registró una exposición de 14.6%, dentro del margen permitido.

Por regiones, se observa que la metropolitana concentró el mayor volumen de cartera en moneda extranjera, con US$6,844.5 millones y una participación de 75.4% del total del sistema. En esta zona, el crecimiento estuvo impulsado por los sectores salud, agricultura, actividades inmobiliarias, industria manufacturera y suministro de electricidad.

La región este ocupó el segundo lugar en dinamismo, con una exposición de US$1,329.5 millones, impulsada principalmente por el turismo, actividad que concentra el 47.8% de la cartera de esa demarcación.

No generadores de divisa

La cobertura por garantías del segmento de no generadores para el cierre de 2025 se sitúa en un 63.0%, lo que evidencia que por cada 100 dólares prestados 63.0 se encuentran cubiertos por garantías. Respecto a 2024, este indicador muestra un aumento de 6.1 puntos porcentuales, manteniendo niveles superiores a años anteriores.

La Superintendencia de Bancos indica que esto demuestra la intención de las entidades de cubrir sus riesgos ante posibles impactos que puedan afectar este segmento de deudores.