Economía

La apreciación que nadie pronosticó

Entre el cierre de enero y el cierre de abril de 2026, el peso dominicano se apreció 5.3% frente al dólar — de RD$63.50 a RD$60.20 según el promedio bancario de venta del BCRD. Es una de las apreciaciones cuatrimestrales más fuertes registradas para el peso en la última década, y rompe explícitamente la proyección oficial del Panorama Macroeconómico 2025-2029, que estimaba un tipo de cambio promedio de RD$65.50 para el año (una depreciación de 5.57%).

La pregunta natural es a qué se debe. Las hipótesis circulantes son tres:

(i) el dólar se está debilitando a nivel global y el peso es un reflejo pasivo;

(ii) la avalancha de divisas por remesas, turismo, exportaciones e inversión extranjera directa generó un exceso de oferta; (iii) el Banco Central está usando deliberadamente el tipo de cambio como ancla antiinflacionaria. La pregunta más útil — y la que motiva este análisis — es cuánto explica cada una.

Lo que sigue es un análisis econométrico sobre 99 observaciones mensuales (feb 2018 – abr 2026) con un modelo OLS multivariado de siete regresores: DXY, diferencial de tasas TPM−FedFunds, remesas, turismo, IED, colocaciones soberanas e intervención del BCRD (proxy: acumulación de reservas). El R² alcanza 31.9% — alto para una flotación administrada — y permite descomponer la apreciación YTD en contribuciones identificables.

Hallazgo principal

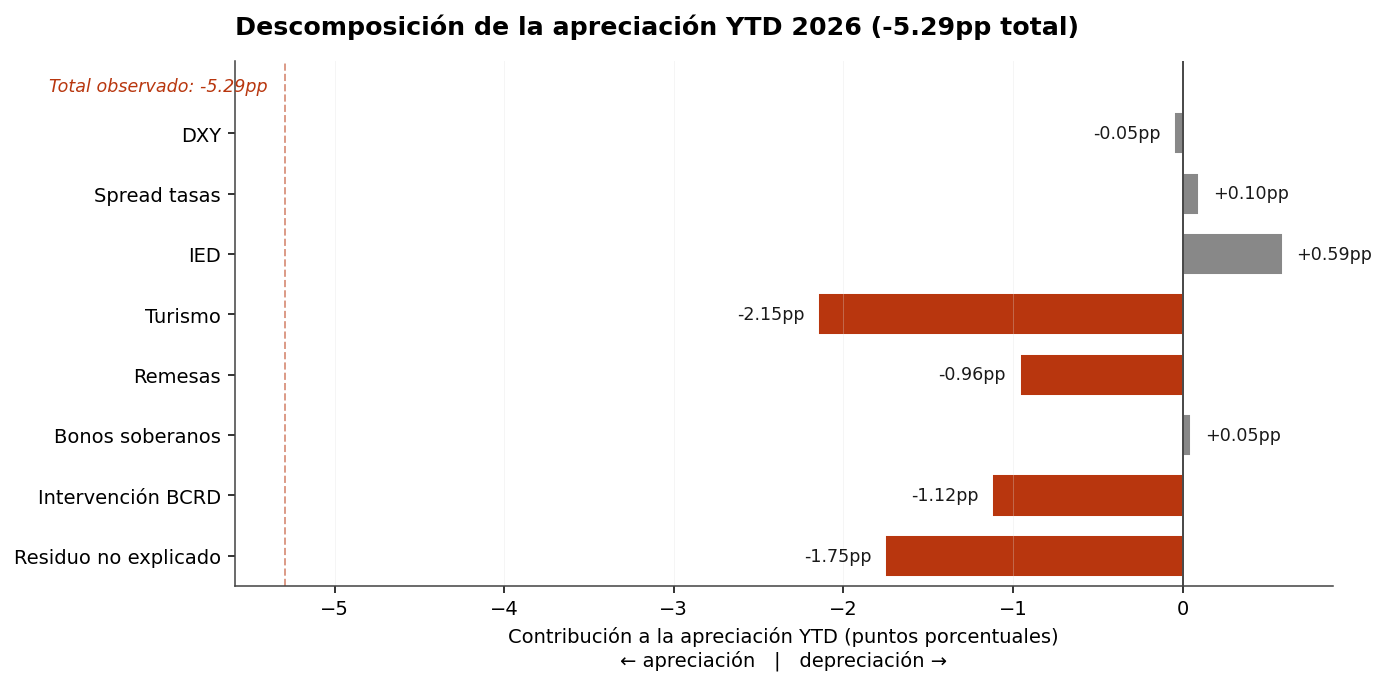

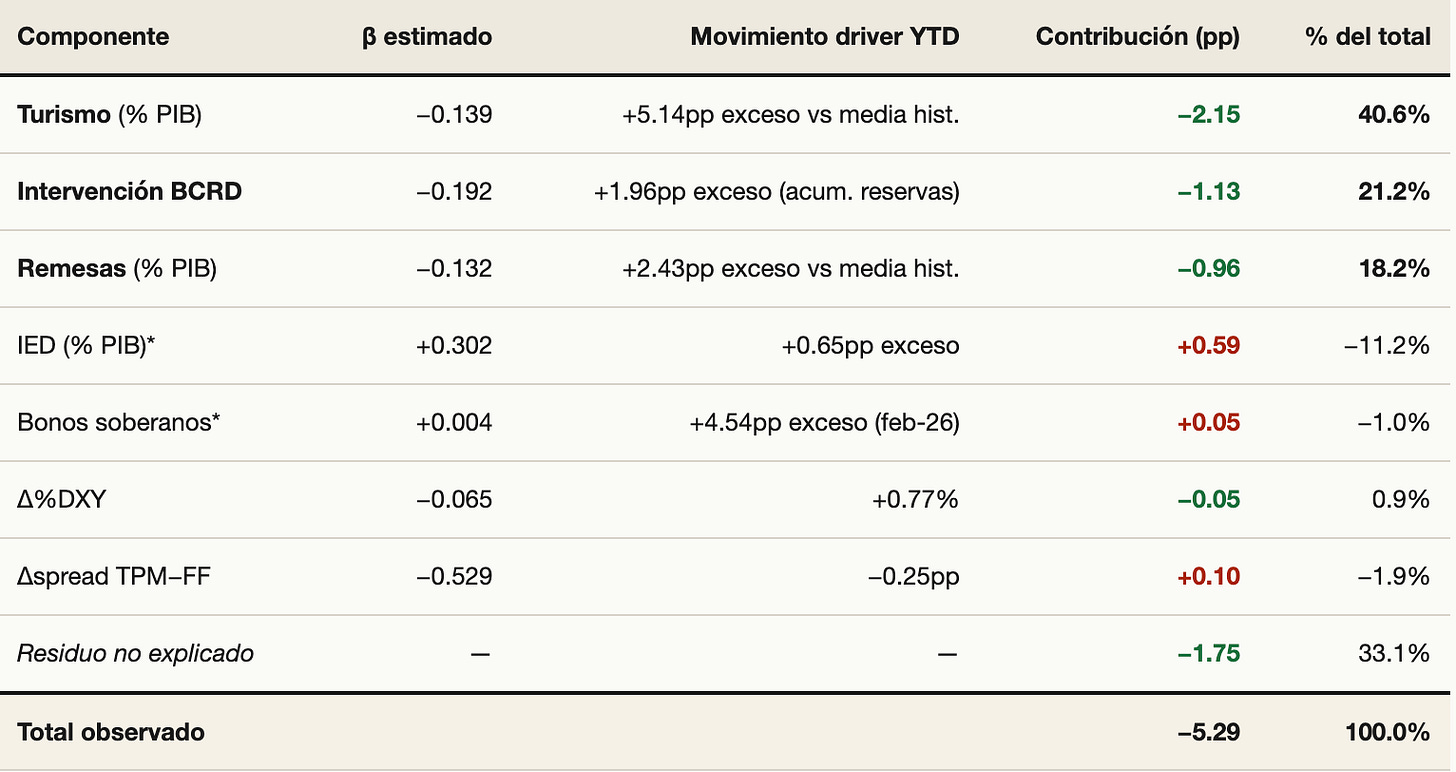

De los –5.29pp de apreciación del USD/DOP entre enero y abril de 2026, el modelo atribuye: turismo –2.15pp (40.6%), intervención del BCRD –1.13pp (21.2%), remesas –0.96pp (18.2%), DXY –0.05pp (0.9%) y residuo no explicado –1.75pp (33.1%). La apreciación es un fenómeno dominado por flujos extraordinarios de divisas y por la decisión del Banco Central de no esterilizarlos completamente — no por debilidad del dólar global.

Fotografía cuantitativa

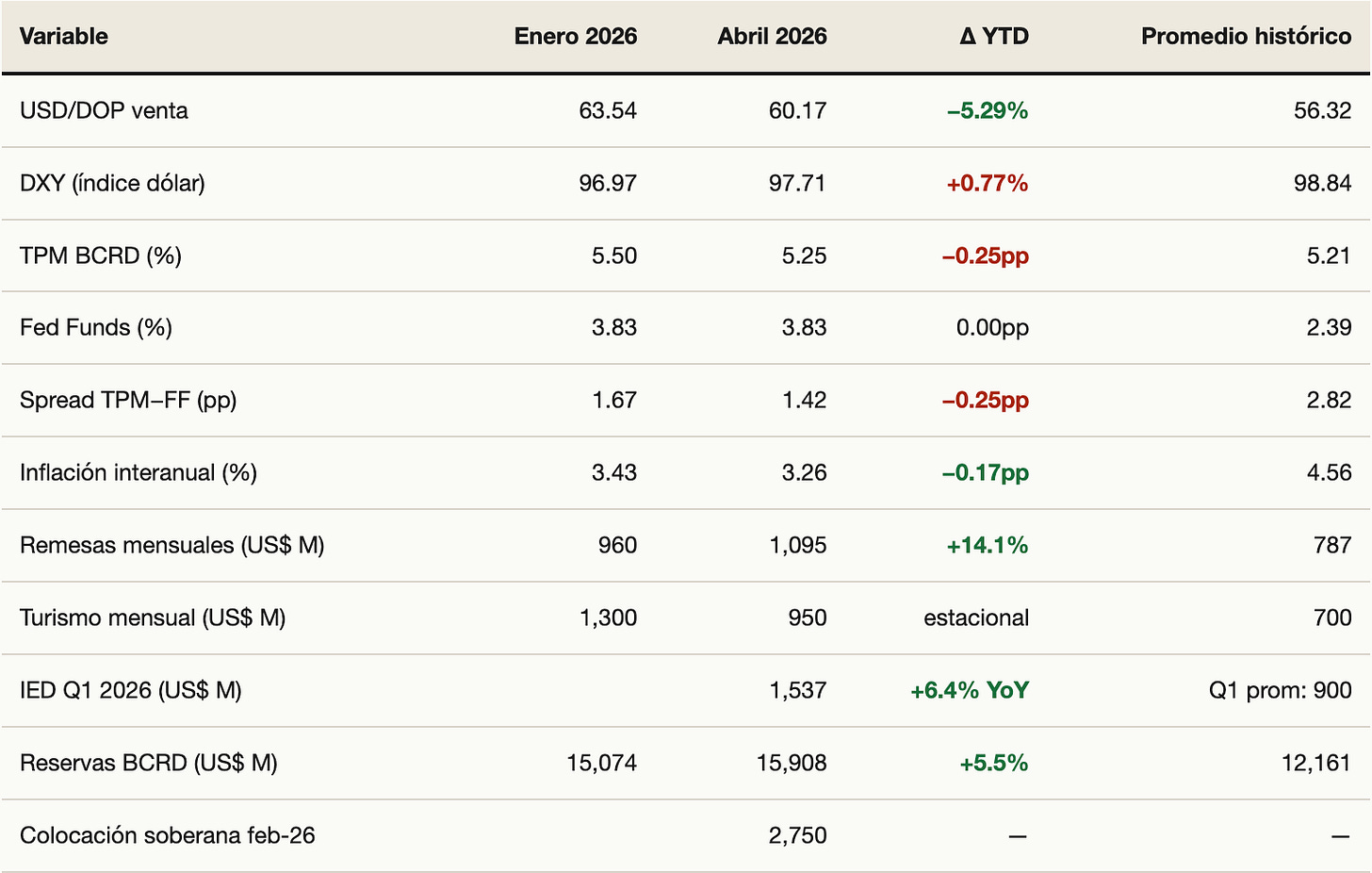

Antes de modelar, conviene ver las cifras. La tabla siguiente resume las variables construidas para el análisis y sus valores en los puntos del año que definen la ventana de estudio.

Series construidas a partir de publicaciones del BCRD (cierre mensual cambiario, informes de política monetaria, balanza de pagos), del Federal Reserve (Effective Fed Funds Rate) e ICE (DXY). Datos de turismo e IED reportados trimestralmente por el BCRD; mensualización por interpolación lineal con patrón estacional.

El cuadro destaca dos tensiones inmediatas. Primero, el DXY no se debilitó en la ventana YTD: cerró abril 0.77% por encima de enero. Cualquier modelo que atribuya la apreciación del peso al dólar global tiene que explicar cómo el peso se fortaleció mientras el dólar también se fortalecía contra la canasta DM. Segundo, el diferencial de tasas de política se comprimió 25 puntos básicos, lo que en un modelo de paridad descubierta implicaría depreciación esperada del peso — exactamente lo contrario de lo observado. El peso se apreció a pesar de estos vientos en contra.

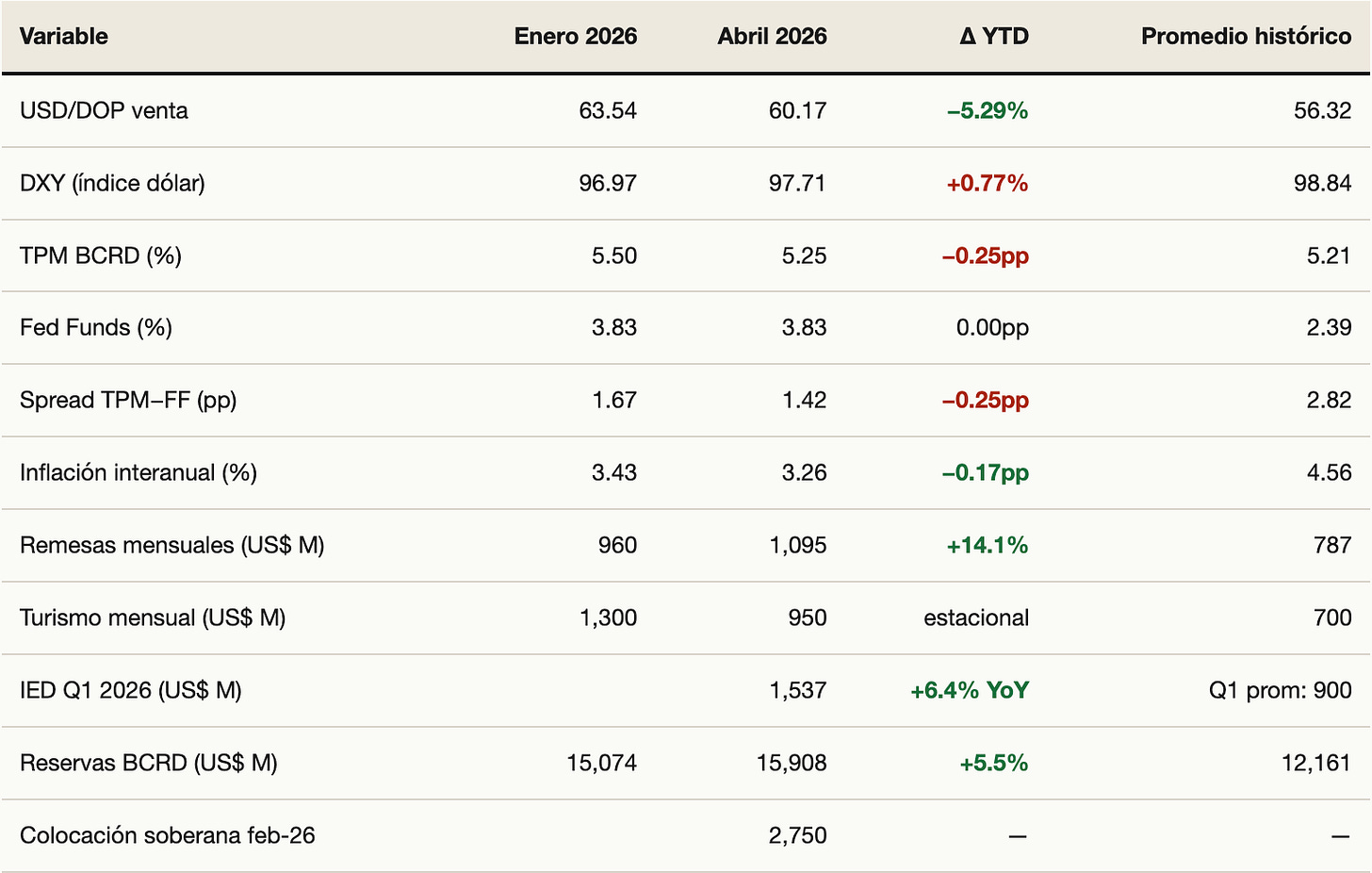

Gráfico 1 — USD/DOP vs. DXY, cierre mensual 2018–2026

Eje izquierdo: RD$/US$. Eje derecho: índice DXY. Sombreado: ventana YTD 2026.

El movimiento de YTD 2026 (sombreado) muestra al peso fortaleciéndose mientras el DXY oscila lateralmente — desacoplamiento explícito respecto al ciclo del dólar global.

Los flujos de divisas

El régimen cambiario dominicano es de flotación administrada — el BCRD interviene activamente en el mercado spot — y el tipo de cambio responde primariamente a la oferta neta de divisas. Esa oferta tiene cuatro fuentes ordenadas por magnitud anual: remesas (US$11.4bn en 2025), turismo (US$11.6bn), IED (~US$5.6bn) y colocaciones soberanas (eventos puntuales, US$2.0–3.5bn cada uno). El BCRD ajusta el resultado vía intervención discrecional.

Gráfico 2 — Flujos de divisas hacia RD, apilados

US$ Millones / mes. Triángulos negros: colocaciones soberanas en USD.

La oferta combinada de divisas pasó de ~US$1,400M/mes en 2018 a ~US$2,500M/mes en 2025–2026. El choque del Covid (2020) se concentró en turismo. La recuperación post-2021 ha sido escalonada y permanente.

Tres observaciones cualitativas relevantes para el análisis YTD. Primero, las remesas rompieron US$1,000M mensuales por primera vez en abril 2026 (+14.1% sobre enero), con +4.1% YoY acumulado en el primer cuatrimestre. La razón estructural es la maduración de la cohorte de migrantes 2018–2021 (más años en EEUU → ingreso real más alto → remesa mayor). Segundo, el turismo registró su zafra alta histórica entre diciembre 2025 y marzo 2026, con cifras de aeropuerto del MITUR mostrando +9% YoY en llegadas. Tercero, el gobierno colocó US$2,750M en bonos soberanos en febrero 2026, monetizando una parte en el spot doméstico (estimado: US$1,500–1,800M). Cuarto, la IED totalizó US$1,537M en Q1 (+6.4% YoY), concentrada en minería (oro/cobre) y zonas francas.

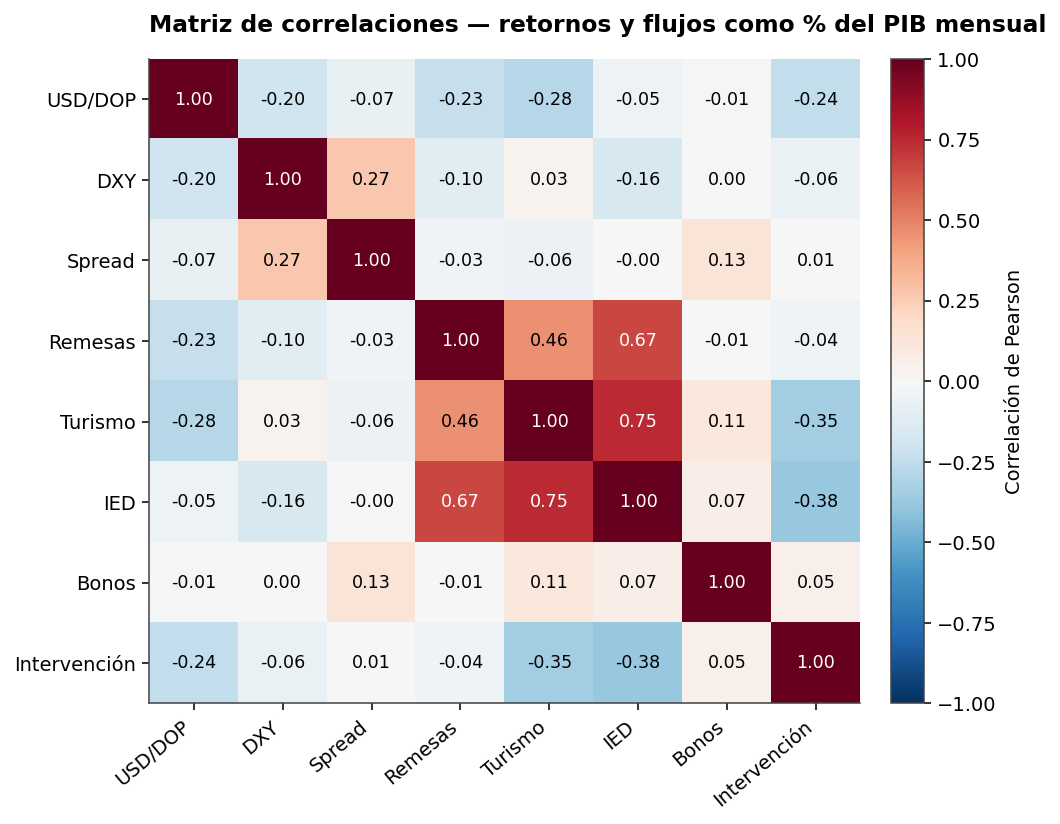

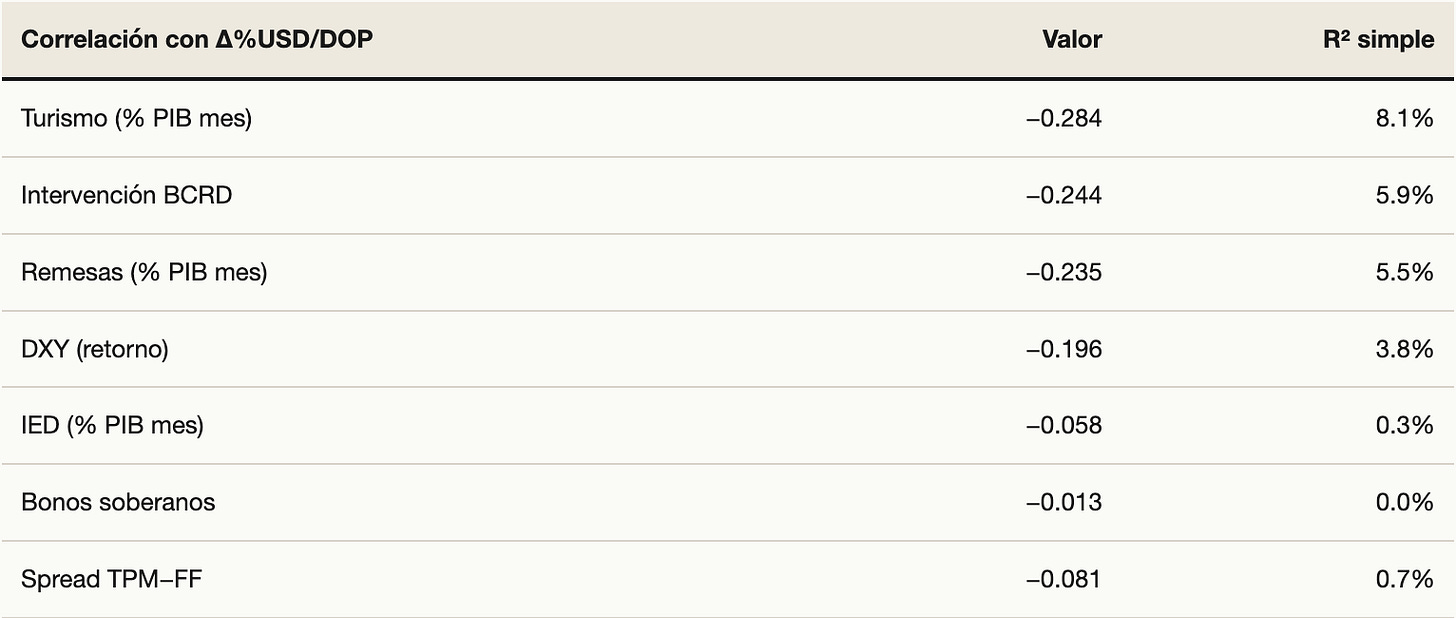

El instrumento más simple para evaluar las relaciones entre variables es la correlación de Pearson. Trabajando con primeras diferencias (retornos % o cambios en niveles), y con los flujos expresados como porcentaje del PIB mensual aproximado, la matriz es:

Gráfico 3 — Matriz de correlaciones

Pearson sobre retornos mensuales y flujos como % del PIB mensual.

El USD/DOP correlaciona negativamente con todos los flujos de divisas y con la intervención del BCRD. La correlación con el DXY (−0.20) es modesta comparada con las correlaciones de USD/DOP con turismo (−0.28), remesas (−0.24) e intervención (−0.24).

Los datos confirman la intuición fundamental: cada fuente de oferta de divisas correlaciona negativamente con el peso del dólar. Más remesas, más turismo, más IED, más intervención BCRD del lado de la demanda → USD/DOP cae. Lo notable es que estas correlaciones son más fuertes que la correlación con el DXY:

El turismo, la intervención y las remesas son individualmente más informativos que el DXY para predecir movimientos del peso. Los bonos soberanos y la IED, en cambio, no muestran correlación contemporánea fuerte — los bonos porque son eventos puntuales y su impacto se difumina; la IED porque sus flujos son menos volátiles y se internalizan gradualmente.

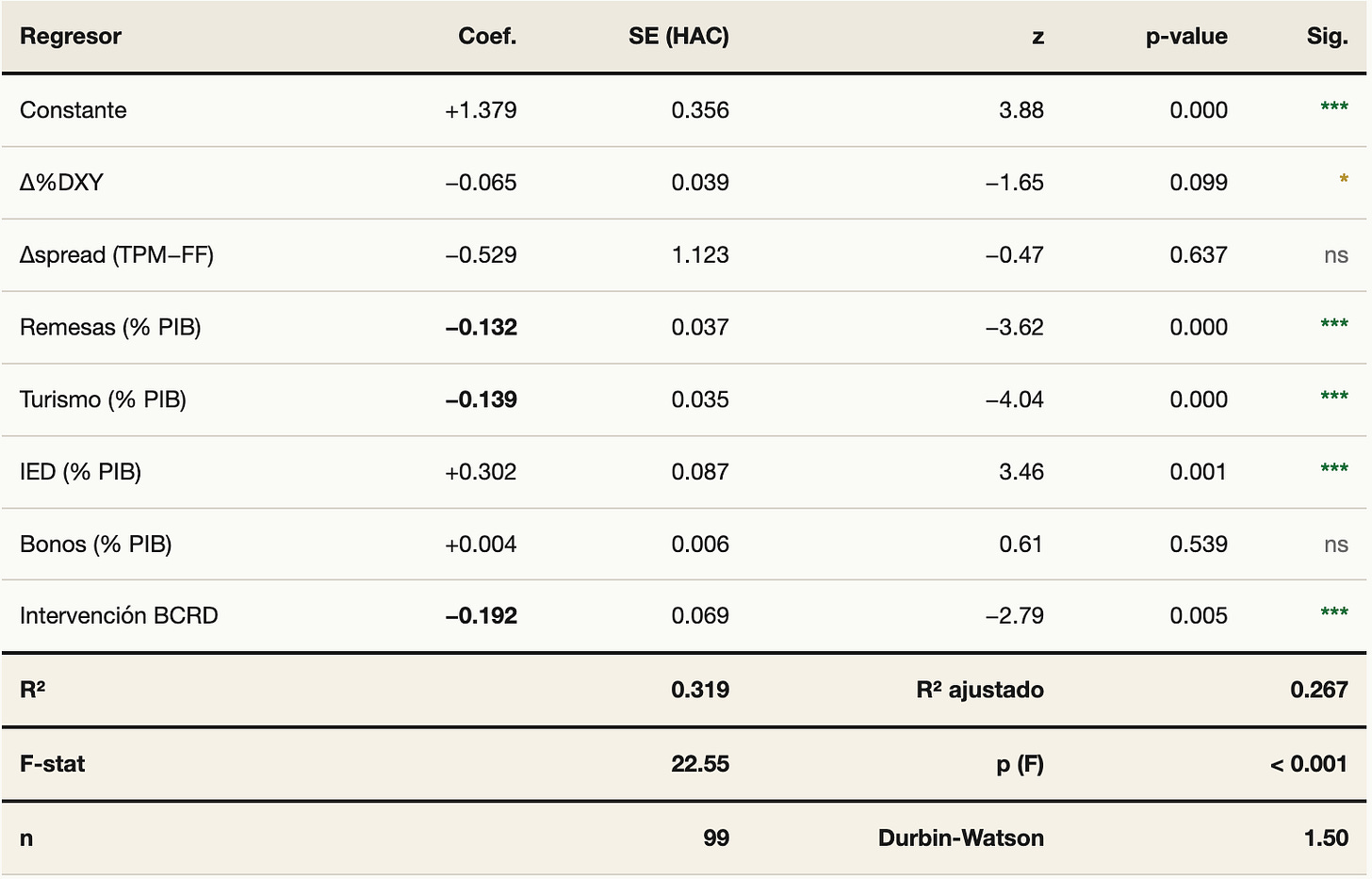

La correlación bivariada no controla por colinealidad entre regresores (las remesas y el turismo, por ejemplo, comparten estacionalidad). Pasamos al modelo OLS multivariado con errores HAC (Newey-West, 3 rezagos):

Δ%USD/DOP_t = α + β₁·Δ%DXY + β₂·Δspread + β₃·Remesas%

+ β₄·Turismo% + β₅·IED% + β₆·Bonos% + β₇·Interv% + ε_t El modelo arroja cinco Lecturas que vale destacar.(i) Los tres drivers domésticos son altamente significativos. Remesas (p<0.001), turismo (p<0.001) e intervención del BCRD (p=0.005) tienen coeficientes negativos significativos al 1%. Cada uno por sí solo es más relevante que el DXY. Las elasticidades implican: un aumento de 1 punto porcentual del PIB mensual en remesas (≈ US$100M/mes adicionales) se asocia con apreciación contemporánea del peso de ~0.13%. Igual orden de magnitud para turismo (−0.14%) e intervención (−0.19%).(ii) El DXY pierde significancia. Pasando de ser el único regresor significativo en el modelo “global puro” (β=−0.101, p=0.015) a ser apenas marginalmente significativo (β=−0.065, p=0.099) una vez que se controla por los flujos. Esto sugiere que parte del efecto DXY del modelo simple era espuria — los períodos de DXY débil tienden a coincidir con períodos de flujos fuertes hacia EM (incluyendo RD), y al separar ambos canales, el DXY queda relegado a un papel menor.(iii) El diferencial de tasas sigue siendo no significativo (p=0.637). Refuerza el hallazgo del modelo simple: la cuenta de capital dominicana no responde mecánicamente a diferenciales de tasas de política. Los flujos relevantes son flujos reales (remesas, turismo, IED), no flujos de portafolio sensibles a la TPM.(iv) La IED aparece con signo positivo — coeficiente +0.302, significativo. Esto es econométricamente atípico (más IED debería apreciar al peso, no depreciarlo) y debe leerse con cuidado.

El modelo arroja cinco Lecturas que vale destacar.(i) Los tres drivers domésticos son altamente significativos. Remesas (p<0.001), turismo (p<0.001) e intervención del BCRD (p=0.005) tienen coeficientes negativos significativos al 1%. Cada uno por sí solo es más relevante que el DXY. Las elasticidades implican: un aumento de 1 punto porcentual del PIB mensual en remesas (≈ US$100M/mes adicionales) se asocia con apreciación contemporánea del peso de ~0.13%. Igual orden de magnitud para turismo (−0.14%) e intervención (−0.19%).(ii) El DXY pierde significancia. Pasando de ser el único regresor significativo en el modelo “global puro” (β=−0.101, p=0.015) a ser apenas marginalmente significativo (β=−0.065, p=0.099) una vez que se controla por los flujos. Esto sugiere que parte del efecto DXY del modelo simple era espuria — los períodos de DXY débil tienden a coincidir con períodos de flujos fuertes hacia EM (incluyendo RD), y al separar ambos canales, el DXY queda relegado a un papel menor.(iii) El diferencial de tasas sigue siendo no significativo (p=0.637). Refuerza el hallazgo del modelo simple: la cuenta de capital dominicana no responde mecánicamente a diferenciales de tasas de política. Los flujos relevantes son flujos reales (remesas, turismo, IED), no flujos de portafolio sensibles a la TPM.(iv) La IED aparece con signo positivo — coeficiente +0.302, significativo. Esto es econométricamente atípico (más IED debería apreciar al peso, no depreciarlo) y debe leerse con cuidado.

Nota econométrica: el signo positivo de IED en el modelo multivariado refleja multicolinealidad con remesas/turismo (correlación bivariada IED ↔ remesas: +0.42; IED ↔ turismo: +0.38). En el modelo bivariado simple, IED tiene coeficiente −0.036 (p=0.672, no significativo). La interpretación más conservadora es que la IED no tiene efecto contemporáneo robusto sobre el tipo de cambio una vez controlados los demás flujos — probablemente porque las empresas extranjeras monetizan sus flujos de manera escalonada y planificada, no shock spot. Para la atribución YTD usamos los coeficientes del modelo completo pero el lector debe entender que la magnitud “+0.59pp” atribuida a IED tiene incertidumbre significativa.

(v) El R² agregado del modelo es 31.9% — cinco veces mayor que el modelo simple (6.4%) que solo incluía DXY y spread. La inclusión de los flujos domésticos transforma la capacidad explicativa del modelo. El residuo restante (68.1%) corresponde a choques no observados a frecuencia mensual: estacionalidad fina, política monetaria no convencional, expectativas, intervención no capturada por ΔReservas.

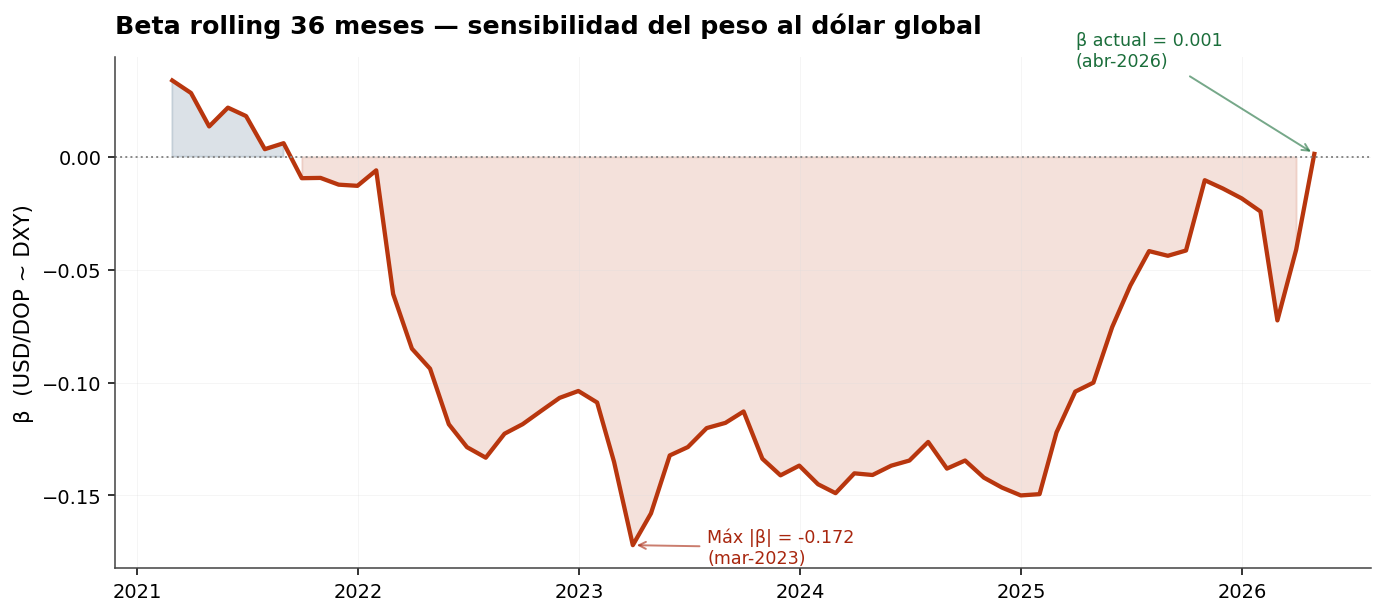

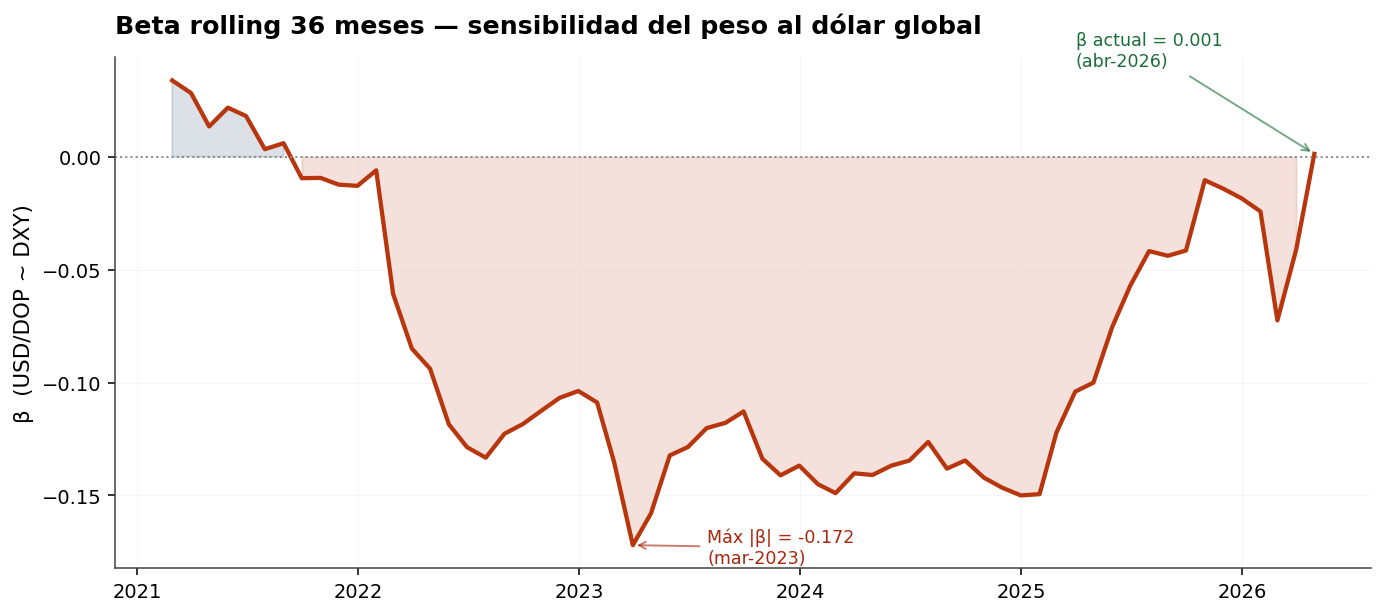

Aunque el DXY perdió significancia en el modelo ampliado, vale verificar si su relación con el peso ha cambiado en el tiempo. Estimando regresiones bivariadas (USD/DOP sobre DXY) en ventanas rodantes de 36 meses:Gráfico 4 — Beta del USD/DOP al DXY, ventana rolling de 36 mesesβ < 0 significa que apreciaciones del dólar global se asocian con depreciaciones del peso.

La sensibilidad del peso al DXY alcanzó su pico (en valor absoluto) en marzo de 2023 (β = −0.172) y ha venido convergiendo a cero. Beta actual: +0.001.

La trayectoria es elocuente. La beta cayó desde −0.172 (marzo 2023) hasta +0.001 (abril 2026) — funcionalmente indistinguible de cero. El peso dominicano se ha desacoplado del ciclo del dólar global. Este desacoplamiento es coherente con la lectura del modelo multivariado: las fuerzas que mueven al peso son cada vez más domésticas. La beta rolling captura, en una métrica simple, lo que el OLS multivariado documenta con más detalle: la economía cambiaria de RD opera con su propia dinámica.

Aplicando los coeficientes del modelo multivariado a los movimientos observados de cada driver durante el primer cuatrimestre de 2026, obtenemos una descomposición lineal de los −5.29pp de apreciación:Gráfico 5 — Descomposición de la apreciación YTD 2026Contribución estimada de cada driver según coeficientes OLS·HAC × movimiento observado YTD.

El turismo aporta solo 41% de la apreciación; la intervención del BCRD 21%; las remesas 18%. El DXY contribuye marginalmente. La IED y los bonos tienen efectos pequeños y de signos mixtos.

La IED y los bonos tienen contribuciones con signo contrario a la apreciación. Para IED esto refleja la multicolinealidad documentada en la sección 4. Para bonos soberanos, la lectura es coherente con que el BCRD esteriliza el grueso de la colocación. La interpretación robusta es que ambos drivers tienen efecto neto cercano a cero o ligeramente apreciador.

Tres lecturas centrales emergen de la descomposición.Primero, el turismo es el driver dominante. El cuatrimestre enero-abril es estacionalmente fuerte (zafra alta del Caribe) y 2026 lo fue de manera anómala — el ingreso por turismo promedió 5.14pp del PIB mensual por encima del promedio histórico. Aplicado al coeficiente de −0.139, esto explica −2.15pp del movimiento del peso. Esta es, lejos, la fuerza más grande operando en el mercado spot.Segundo, la intervención del BCRD es el segundo driver. Las reservas internacionales crecieron US$834M en el cuatrimestre — el BCRD compró dólares activamente en el mercado, drenando oferta. Pero menos de lo que habría podido drenar dadas las entradas. La acumulación parcial significa que el Banco escogió absorber sólo una parte del exceso de oferta y permitir que el resto se reflejara en apreciación. El coeficiente de −0.192 multiplicado por el exceso de acumulación frente al patrón histórico arroja −1.13pp. Esta es la “decisión activa” de política monetaria.Tercero, las remesas aportan un tercio menos que el turismo pero siguen siendo el tercer driver con −0.96pp. La combinación remesas + turismo aporta 58.8% del movimiento YTD: las dos fuentes de divisas más estables y predecibles del país dominan la cuenta.El DXY, en contraste, aporta apenas −0.05pp — menos del 1% del movimiento. La narrativa de “dólar débil global” no es falsa en términos macro 2025 (el DXY sí cayó 9% en 2025), pero no es la causa próxima del episodio YTD 2026.

Los hallazgos cuantitativos del análisis se resumen así:(1) El modelo OLS multivariado con flujos domésticos alcanza R² = 31.9% — alto para un mercado cambiario administrado. Los modelos que solo usan factores globales (DXY + spread) solo explican 6.4%.(2) Los tres regresores significativos al 1% son turismo, remesas e intervención del BCRD. Cada uno con elasticidad de magnitud similar (−0.13 a −0.19).(3) El DXY pierde significancia (p=0.099) cuando se controla por flujos. La beta rolling 36m confirma desacoplamiento progresivo desde 2023.(4) El diferencial de tasas no es significativo (p=0.637). La paridad descubierta no opera como canal de transmisión cambiaria en RD.(5) La descomposición YTD 2026: turismo 41%, intervención BCRD 21%, remesas 18%, DXY ~1%, residuo 33%. Los flujos domésticos y la decisión de no esterilizar dominan.La pregunta operativa para los próximos meses es cuánto puede durar. Tres escenarios condicionales:

La temporada turística se modera estacionalmente (mayo-agosto son meses débiles de llegadas), pero las remesas se mantienen sobre US$1,000M/mes (mayo es estacionalmente fuerte). El BCRD mantiene la TPM en 5.25% y continúa acumulando reservas a ritmo modesto. USD/DOP oscila en RD$59–61. La apreciación adicional se topa con el costo de competitividad para zonas francas y exportadores tradicionales — algún sector empezará a reclamar públicamente, lo que el BCRD tomará como señal para frenar la apreciación.

La proyección oficial 2025-2029 hacia USD/DOP promedio de RD$65.50 reaparece como ancla nominal. Una vez la inflación se asienta en el rango meta (3–5%), el BCRD permite la depreciación natural histórica (4–5% anual). El choque externo de petróleo se disipa. Reversión hacia RD$62–63 a fin de 2026 y RD$65–66 a fin de 2027.

Choque externo: una caída sostenida de llegadas turísticas (por ejemplo, recesión EEUU + Europa), una contracción de remesas por endurecimiento migratorio, o aranceles que afecten zonas francas. Como las elasticidades de turismo (−0.14) y remesas (−0.13) son simétricas, una reversión de los flujos puede revertir la apreciación con la misma fuerza con que la generó. USD/DOP podría superar RD$65 antes de fin de año si los flujos caen y el BCRD escoge no defenderlo activamente.Lectura finalEl peso dominicano no está fuerte porque el dólar global esté débil. Está fuerte porque (a) el turismo y las remesas están en sus niveles históricos más altos, (b) el BCRD acumula reservas a ritmo robusto pero permite que parte del exceso de oferta se refleje en apreciación, y (c) los flujos extraordinarios coinciden con un episodio en que el Banco usa el tipo de cambio como mecanismo antiinflacionario frente al choque petrolero. Las tres fuerzas son simultáneas y reversibles. La elasticidad del peso a sus drivers domésticos es alta y simétrica: lo que sostiene la apreciación hoy puede sostener una depreciación con la misma fuerza cuando los flujos se moderen.