Economía

Sector eléctrico: plantas a fuel oil con un nuevo rol en la matriz de generación

Frecuentemente se me pregunta cuál sería el combustible ideal para generar electricidad en República Dominicana, y si tiene sentido mantener plantas de generación a fuel oil (FO) en momentos cuando se busca incrementar la participación de las energías renovables no convencionales (ER) en la matriz de generación.

A continuación, se muestra que, en el caso dominicano, no existe una fuente única ideal para generar, sino que se recomienda mantener la diversificación de la matriz actual, para optimizar las contribuciones de cada combustible de generación (gas natural, carbón mineral, hidro, ER y FO) en función de la armonización entre las prioridades en términos de costos, estabilidad, fiabilidad e impacto ambiental.

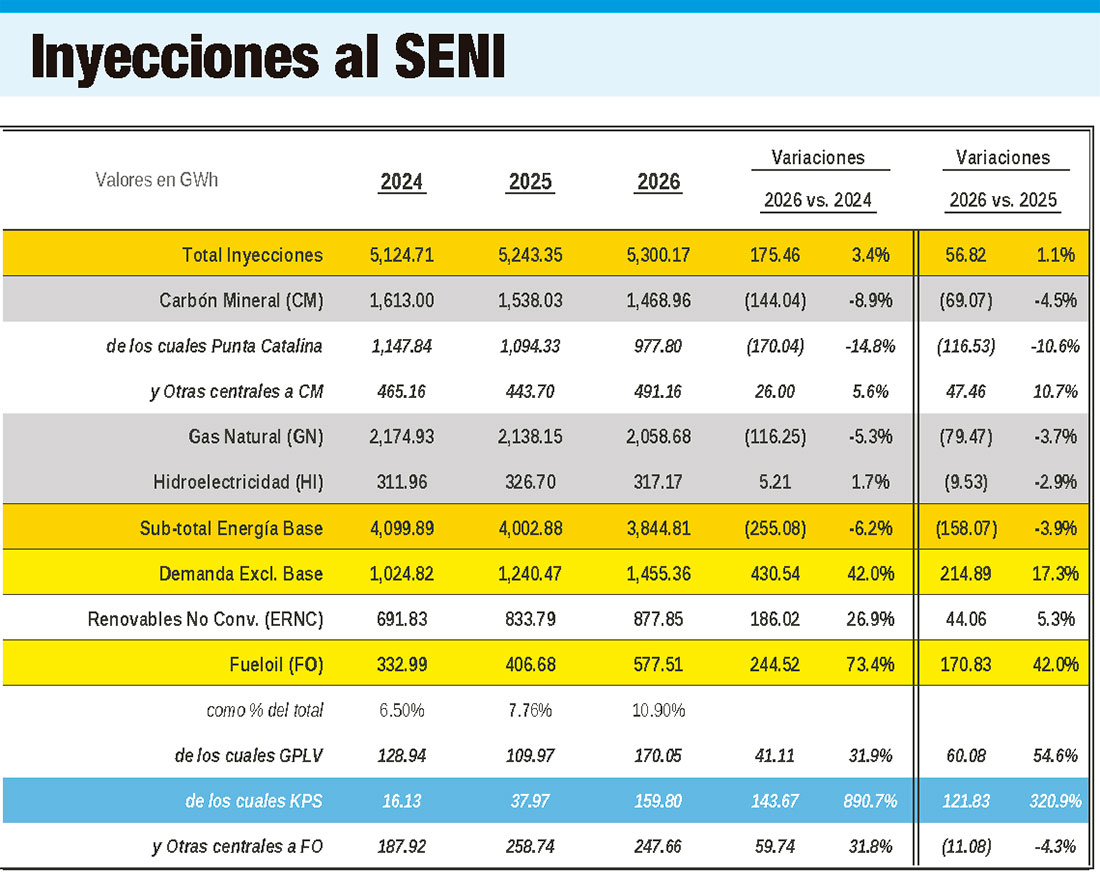

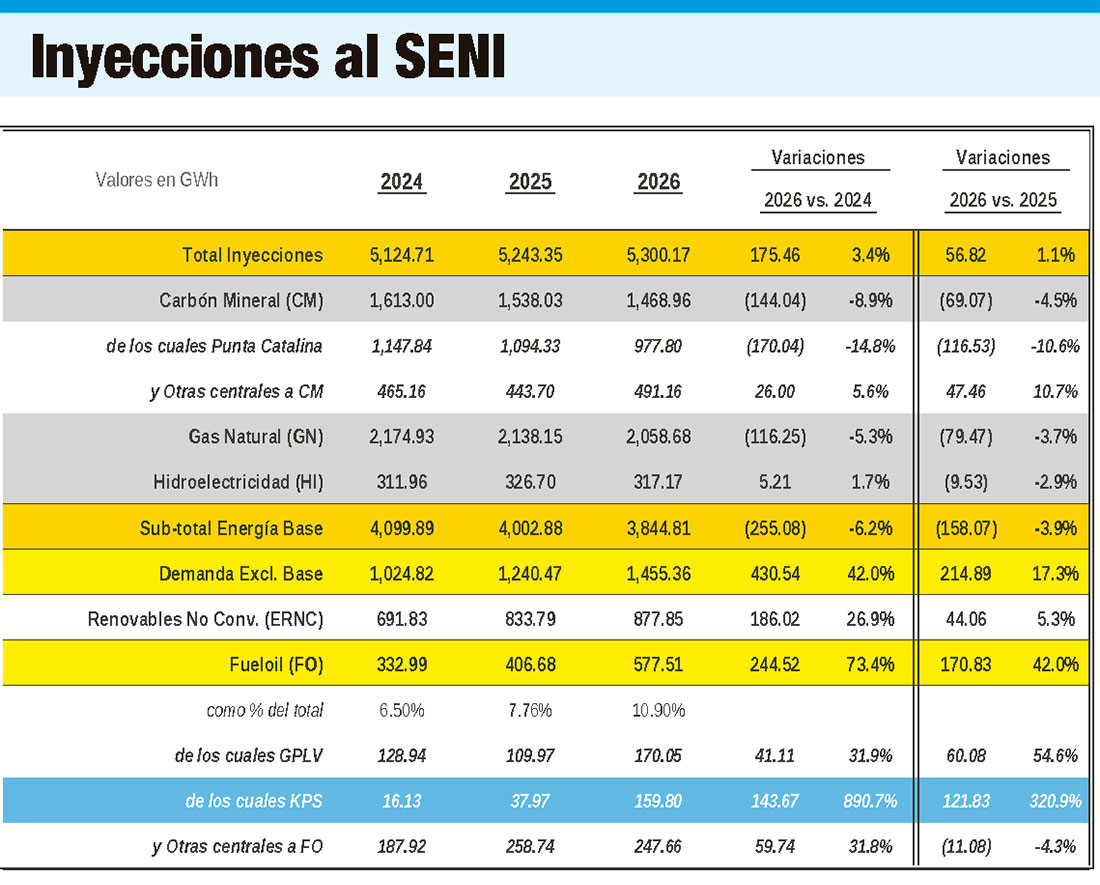

En el primer trimestre 2026 (T1-2026), la demanda de electricidad, medida a través de las inyecciones de todas las plantas conectadas al Sistema Eléctrico Nacional Interconectado (SENI), registró un crecimiento de 1.1%, inferior al 4.1% de la economía dominicana según el Indicador Mensual de Actividad Económica (IMAE) del Banco Central de la República Dominicana (BCRD).

El informe mensual del Organismo Coordinador (OC) informa que, en respuesta a esta demanda adicional, las inyecciones totales al SENI crecieron 5,243.3 gigavatios/hora (GWh) T1-2025 a 5,300.1 (T1-2026), 175.4 adicionales, tal como se detalla en la Tabla 1 anexada.

Ahora bien, en el caso de las energías-base, se observa lo siguiente: i) una caída de-4.5% en las inyecciones de las plantas a carbón mineral, lo que produjo una reducción de esta generación de 69.07 GWh, pasando 1,538.03 a 1,468.96, caída que se explica integralmente por una fuerte contracción en la generación de la central de Punta Catalina (-10.6%, 116.53 GWh menos); ii) del mismo modo, las plantas a gas natural redujeron sus aportes en -3.7%, al inyectar 79.47 GWh menos, y iii) se produjo también la generación hidroeléctrica en -2.9% equivalente a 9.53 GWh menos.

Ahora bien, en el caso de las energías-base, se observa lo siguiente: i) una caída de-4.5% en las inyecciones de las plantas a carbón mineral, lo que produjo una reducción de esta generación de 69.07 GWh, pasando 1,538.03 a 1,468.96, caída que se explica integralmente por una fuerte contracción en la generación de la central de Punta Catalina (-10.6%, 116.53 GWh menos); ii) del mismo modo, las plantas a gas natural redujeron sus aportes en -3.7%, al inyectar 79.47 GWh menos, y iii) se produjo también la generación hidroeléctrica en -2.9% equivalente a 9.53 GWh menos.

En resumidas cuentas, las energías-base cerraron este primer trimestre con una contracción de -3.9%, equivalente a una contracción de 158.07 GWh (de 4,002.88 a 3,844.81), con lo que, sumándose esto a la demanda adicional (56.82 GWh), hubo la necesidad de inyecciones adicionales por un total de 214.89 GWh con las fuentes de ER y fuel oil.

En el caso de las ER, solo pudieron tener una contribución creció 5.3% equivalente a 44.06 GWh con inyecciones al SENI, o sea aportaron un 20.5% de la generación faltante.

Entonces las plantas a fuel oil tuvieron que aportar la mayor parte (79.5%) de esta generación faltante, lo que representó un crecimiento de 42%, al pasar de 406.68 GWh (T1-2025) a 577.51 (T1-2026). Esta generación adicional a fueloil, una fue clave para evitar apagones. Sus aportes fueron de las centrales: i) grupo GPLV (La Vega y Palamara) con 54.6% más, y Karpowership con el 71.3% de la generación adicional.

Ahora bien, y mucho más ahora con la incorporación de KPS al SENI a partir de 2023, además de este importante (nuevo) rol para las plantas a fueloil como actor de emergencia, esta generación tiene otro rol, el de suplir lo adicional requerido en momentos de alto consumo, como es el caso en los meses de mayo a octubre que corresponden a la temporada de mayor demanda.

Tal como se desglosa en la Tabla 2, las estadísticas del OC muestran que, de noviembre 2024 a abril 2025, meses de menor demanda, se inyectaron al SENI 10,659.62 GWh, mientras entre mayo y octubre 2025 (temporada alta) se habían inyectado 12,952.08 GWh, lo que indica que, durante la temporada alta, se produce una demanda superior en un 21.5% a la demanda en temporada baja.

Tal como se desglosa en la Tabla 2, las estadísticas del OC muestran que, de noviembre 2024 a abril 2025, meses de menor demanda, se inyectaron al SENI 10,659.62 GWh, mientras entre mayo y octubre 2025 (temporada alta) se habían inyectado 12,952.08 GWh, lo que indica que, durante la temporada alta, se produce una demanda superior en un 21.5% a la demanda en temporada baja.

Al desglosar cómo se produce esta generación adicional, se observa lo siguiente: i) las inyecciones de las energías-base (carbón mineral + gas natural + hidroelectricidad), que pasan de 8,270.42 GWh (temporada baja) a 9,398.64 (temporada alta) lograron incrementar sus inyecciones al SENI en un 13.6%, lo que representa unas contribuciones equivalentes a 1,128.22 GWh adicionales.

Pero resultan insuficientes para cubrir toda la demanda adicional durante la temporada alta; ii) por lo anterior, el resto de la generación, que corresponde a ER y a fueloil tiene que crecer 48.7% (vs. tan solo 13.6% en el caso de las energías-base).

En el caso de las ER, crecen muy significativamente durante la temporada alta (36.3%), equivalente a 550.85 GWh con inyecciones al SENI que pasaron de 1,519.43 (temporada baja) a 2,070.28 (temporada alta), contribuyendo con un 47.3% de la generación faltando por aportar. Por tanto, las plantas a fueloil aportaron el 52.7% de esta generación faltante, lo que representó un crecimiento de 70.5%, al pasar de 869.77 GWh (temporada baja) a 1,483.16 (temporada alta).

Esta generación adicional a fueliol (613.39 GWh) otra vez fue determinante para limitar apagones en momentos de mayor demanda. imporada alta).

En conclusión, las estadísticas del OC del SENI demuestran la importancia estratégica de contar con una matriz de generación eléctrica diversificada, prácticamente 40-30-20-10, liderada por gas natural (40%) y carbón mineral (30%) mientras las Renovables (Hidro + ER) alcanzan un 20%, dejando el 10% restante al fueloil.