Economía

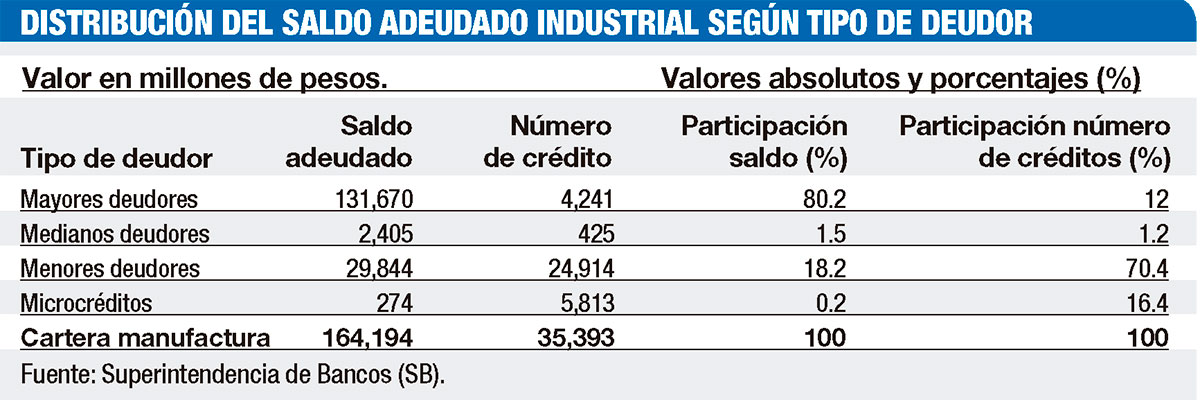

Mayores deudores son el 80.2% del crédito al sector industrial

A pesar de la moderación del crecimiento de la economía dominicana, en 2025 la cartera de crédito del sector industrial mostró una evolución favorable al alcanzar los RD$164,194 millones al cierre de ese año, para un crecimiento interanual de 9.5%, equivalente a RD$14,310 millones adicionales, de acuerdo con el Informe Banca e Industria Nacional 2026, publicado por la Superintendencia de Bancos (SB).

Indica que este monto adeudado fue distribuido en 35,393 préstamos registrados, lo que representa el 6.9% de la cartera total del sistema y el 12.6% de la cartera de crédito comercial del sistema financiero.

Sin embargo, en cuanto a la estructura del financiamiento, continúan observándose diferencias importantes en la distribución del financiamiento y el número de créditos según el tipo de deudor.

Por ejemplo, de los más de 35,000 préstamos otorgados a la industria nacional el pasado año, los mayores deudores concentran el 80.2% del saldo adeudado, al abarcar RD$131,670 millones distribuidos en 4,241 préstamos; es decir, apenas el 12% del volumen total. En cambio, los menores deudores representan el 70.4% del número de créditos otorgados, al registrar 24,914 préstamos, pero apenas el 18.2% del monto, con RD$29,844 millones.

En términos de crecimiento, explica que la expansión de la cartera industrial estuvo impulsada principalmente por los mayores deudores, lo que sugiere que el dinamismo del crédito ha estado vinculado a empresas con mayor capacidad de acceso a financiamiento.

En tanto, los medianos deudores registraron RD$2,405 millones distribuidos en 425 préstamos, situando su participación en el saldo en apenas un 1.5% y en un 1.2% en la cantidad de financiamientos. Por su lado, a los microcréditos solo se destinaron RD$274 millones en 5,813 préstamos, exhibiendo una participación del 0.2% del saldo y del 16.4% en la cantidad de préstamos.

En el caso de las micro, pequeñas y medianas empresas (mipymes), estas representaron el 25.8% de la cartera industrial. A este segmento la banca otorgó un total de 25,653 préstamos, equivalente al 72.4% del total de préstamos destinados al sector industrial, con una deuda promedio de RD$1,794,831.

En el caso de las micro, pequeñas y medianas empresas (mipymes), estas representaron el 25.8% de la cartera industrial. A este segmento la banca otorgó un total de 25,653 préstamos, equivalente al 72.4% del total de préstamos destinados al sector industrial, con una deuda promedio de RD$1,794,831.

La SB precisa que esta distribución evidencia una alta participación de las mipymes en el número de operaciones, aunque con una menor concentración en el saldo adeudado.

En cuanto a los indicadores de riesgo y costo, se observa que la morosidad y la tasa de interés promedio ponderada (TPP) de este segmento se encontraron ligeramente por encima de los niveles observados para el sector en general, con un 1.55% y un 12.7%, respectivamente.

Costo de financiamiento

En cuanto al precio de los préstamos, las tasas de interés mantuvieron una tendencia descendente el año pasado, situándose en un 10.4% en promedio, para una reducción interanual de 0.8 puntos porcentuales, colocándose 5.7 puntos porcentuales por debajo del resto de los sectores.

Según el informe de la SB, este dinamismo del crédito al sector industrial fue impulsado por los préstamos en moneda extranjera, que registraron un crecimiento de 23.5%, cerrando 2025 con US$938.6 millones, equivalentes al 36% del saldo total de la cartera.

La banca múltiple concentra el 97.7% del saldo adeudado de la cartera de crédito destinada al sector industrial.

El 91.9% del balance total se encuentra concentrado en cinco entidades, siendo el Banco Popular el principal financiador de este sector, con un 25.0% de la cartera y un aumento de 1.2 puntos porcentuales en relación con el año anterior, seguido por los bancos BHD (21.8%) y Banreservas (18.5%), Scotiabank (7.5%) y el Banco Santa Cruz (3.5%).

El 71% del saldo adeudado total del sector industrial se concentra en cuatro subactividades económicas: elaboración de productos alimenticios y bebidas (43%), otros productos minerales no metálicos (11%), sustancias químicas (11%) y fabricación de muebles y colchones (6%).

Respecto a la morosidad, esta se colocó en 0.47% al cierre de 2025, registrando una variación de 0.03 puntos porcentuales por encima del año anterior. No obstante, se mantuvo por debajo del promedio de los últimos cinco años (0.57%). El nivel de incumplimiento se mantiene por debajo del promedio del sistema financiero.

Al crédito

El informe de la SB explica que el ratio Loan-to-Value (LTV)9 es un indicador macroprudencial de importancia para monitorear el riesgo de crédito. En el caso del sector industrial, el LTV se situó en 42.6% a diciembre de 2025, este nivel se mantiene por debajo del umbral del 50% y refleja una mejora respecto a 2024, evidenciando un fortalecimiento en la cobertura de las operaciones crediticias.

No obstante, al comparar este segmento con la cartera de crédito comercial (34.1%), el sector industrial presenta un nivel más elevado, implicando una menor cobertura relativa.

Archivado en: Banca dominicanacrédito al sector industrial