Economía

Cartera de créditos crece, pero también los riesgos

La cartera de créditos del sistema financiero dominicano alcanzó los RD$2.420 billones al cierre de marzo de 2026, equivalente al 30.6% del producto interno bruto (PIB), tras registrar un crecimiento interanual de RD$179,225 millones, para un incremento nominal de 8.0%, según el más reciente Informe Trimestral de Desempeño del Sistema Financiero publicado por la Superintendencia de Bancos (SB).

Pese al crecimiento del crédito, el organismo regulador advierte que el entorno económico internacional ha elevado los riesgos para la estabilidad financiera del país. Entre los principales factores de preocupación figuran el impacto del choque energético sobre la inflación y el poder adquisitivo de los hogares, el endurecimiento de las condiciones financieras, una mayor volatilidad cambiaria y el posible deterioro de la cartera de consumo.

La Superintendencia de Bancos señala que el conflicto geopolítico entre Estados Unidos, Israel e Irán se ha convertido en el principal factor de riesgo para la economía mundial durante 2026. Explica que el bloqueo del Estrecho de Ormuz provocó un fuerte aumento de los precios internacionales de la energía, impulsando al alza el petróleo WTI en más de 43% desde finales de febrero y elevando significativamente los precios de combustibles derivados.

Señala que este escenario llevó al Fondo Monetario Internacional (FMI) a revisar a la baja su proyección de crecimiento global para 2026, desde 3.3% hasta 3.1%, en un contexto caracterizado por menores perspectivas de expansión económica y condiciones financieras más restrictivas.

Señala que este escenario llevó al Fondo Monetario Internacional (FMI) a revisar a la baja su proyección de crecimiento global para 2026, desde 3.3% hasta 3.1%, en un contexto caracterizado por menores perspectivas de expansión económica y condiciones financieras más restrictivas.

Para República Dominicana, importador neto de energía, indica que el encarecimiento de los combustibles representa un desafío en varios frentes. Además de aumentar los costos de generación eléctrica, transporte y producción, ejerce presión sobre la inflación, que alcanzó 4.63% interanual, y podría afectar la balanza de pagos y las cuentas fiscales.

A nivel local, subraya que las condiciones financieras también muestran señales de endurecimiento. El Índice de Condiciones Financieras (ICF) entró en terreno contractivo durante el segundo trimestre del año, mientras que la liquidez del sistema se ha reducido y la tasa interbancaria aumentó hasta 8.89% en mayo, acumulando un incremento de 1.89 puntos porcentuales desde finales del año 2025.

Incertidumbre

Asimismo, señala que el mercado cambiario ha reflejado mayores niveles de incertidumbre. Entre enero y mayo de 2026 se amplió la diferencia entre las cotizaciones de compra y venta del dólar, al tiempo que la volatilidad cambiaria alcanzó 41.6%, lo que evidencia un entorno de mayor riesgo en el mercado de divisas.

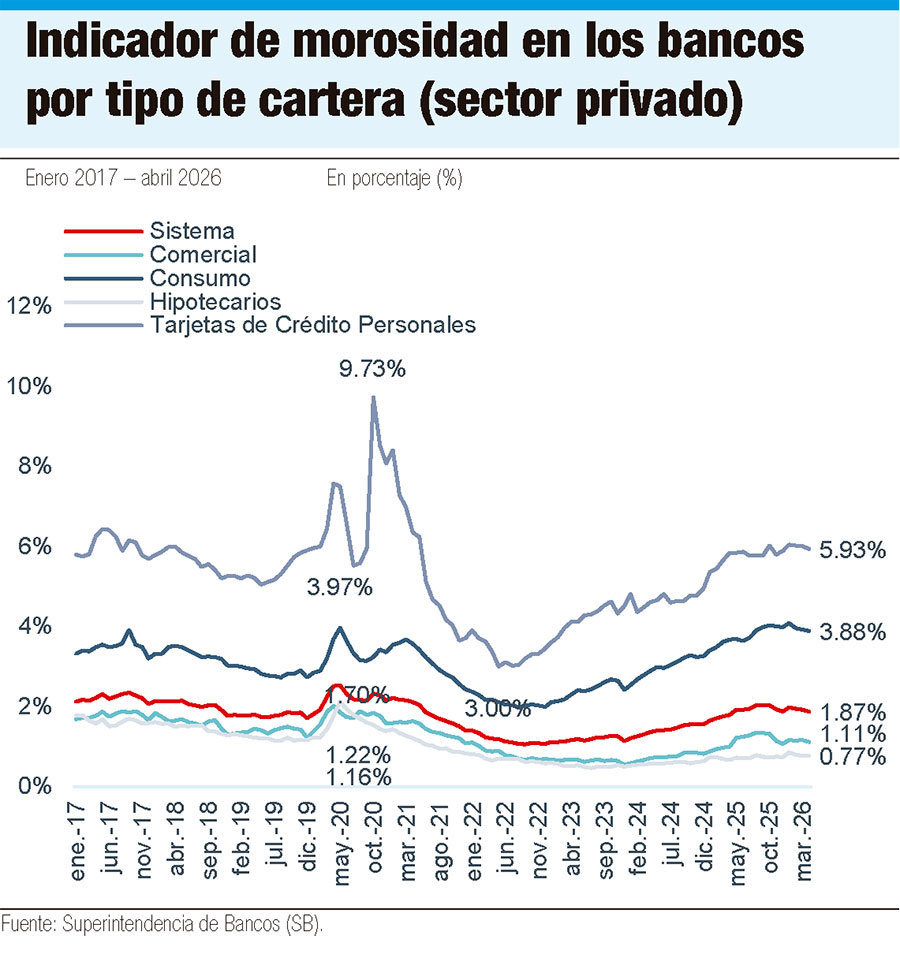

En cuanto a la calidad de la cartera, el informe destaca que el crédito comercial y el hipotecario mantienen un comportamiento favorable, mientras que los préstamos de consumo y las tarjetas de crédito continúan desacelerándose. Estos segmentos presentan los mayores niveles de incumplimiento del sistema, con tasas de 11.3% en tarjetas personales y 8.4% en créditos de consumo, por encima del promedio general de 4.8%.

No obstante, la Superintendencia de Bancos sostiene que el sistema financiero cuenta con suficientes mecanismos de protección para enfrentar posibles escenarios adversos. La solvencia se ubica en 18.76%, las provisiones constituidas ascienden a RD$77,606 millones y la cobertura de la cartera vencida alcanza 166.9%, indicadores que reflejan una adecuada capacidad de absorción de pérdidas.

El informe también advierte sobre una mayor exposición al riesgo de tasas de interés en las carteras de inversión de las entidades financieras. Durante el primer trimestre, el aumento de los rendimientos de los bonos provocó una reducción de RD$10,364 millones en los ajustes patrimoniales de las instituciones. Además, los bancos incrementaron su participación en instrumentos de largo plazo, elevando la duración promedio de sus portafolios a 10.9 años, lo que aumenta la sensibilidad ante futuras alzas de tasas.

Aunque la banca dominicana mantiene sólidos niveles de capitalización y provisiones.

Morosidad

Al cierre del primer trimestre de 2026, la morosidad del sistema financiero aumentó 0.17 puntos porcentuales respecto al año anterior, impulsada principalmente por el deterioro de las carteras de consumo y comercial. El incremento fue generalizado entre las entidades financieras, con excepción de los bancos de ahorro y crédito.

La cartera vencida alcanzó RD$46,499 millones, un 18.4% más que un año antes. No obstante, los niveles de morosidad se mantienen controlados, aunque la cartera de consumo continúa siendo el principal foco de riesgo.

Archivado en: Banca dominicanabancos dominicanoscartera de créditossistema financiero

Economía

Ministro Magín Díaz: La economía de RD responde positivamente pese a la incertidumbre persistente

Ministro Magín Díaz: La economía de RD responde positivamente pese a la incertidumbre persistente

victorreyes

Santo Domingo.- El crecimiento de la economía dominicana se duplicó respecto al año anterior pese a la incertidumbre que persiste en el panorama internacional, afirmó el ministro de Hacienda y Economía, Magín Díaz, durante el almuerzo de la Cámara Americana de Comercio (AMCHAMDR) en presencia de los principales representantes de los sectores público y privado.

Ministro Magín Díaz: La economía de RD responde positivamente pese a la incertidumbre persistente

victorreyes

20 de Julio 2026 | 15:35

Lee más sobre Ministro Magín Díaz: La economía de RD responde positivamente pese a la incertidumbre persistente

Santo Domingo.- El crecimiento de la economía dominicana se duplicó respecto al año anterior pese a la incertidumbre que persiste en el panorama internacional, afirmó el ministro de Hacienda y Economía, Magín Díaz, durante el almuerzo de la Cámara Americana de Comercio (AMCHAMDR) en presencia de los principales representantes de los sectores público y privado.

Economía

Gobierno congela los combustibles y destina RD 875.3 millones en subsidios

yamellrossi

Santo Domingo.– El Ministerio de Industria, Comercio y Mipymes (MICM), informó que se mantendrán sin variación los precios de los principales combustibles, para la semana del 18 al 24 de julio de 2026, a pesar de las recientes alzas y la inestabilidad en los precios del petróleo y sus derivados, debido al retroceso en los acuerdos de paz.

DGII presenta a empresarios de Santiago los beneficios de la Ley 30-26

victorreyes

Santiago.- El director general de Impuestos Internos (DGII), Pedro Urrutia Sangiovanni, presentó a empresarios de Santiago y la región Norte los principales beneficios y facilidades contemplados en la Ley 30-26, sobre Medidas Pro-Crecimiento Económico, Simplificación Fiscal y Mitigación de la Crisis Internacional, destacando que esta normativa crea condiciones más favorables para impulsar la inversión, fortalecer la competitividad y fomentar la formalización de las actividades productivas.

Asonahores destaca el impacto de los Juegos Centroamericanos 2026 como impulso al turismo deportivo

Estados Unidos concedió la residencia permanente a Eduardo Bolsonaro

Petro anuncia el traslado de 970 millones de dólares para afrontar el fenómeno de El Niño

El ejército estadounidense identifica al tercer militar que se cree que murió en el ataque iraní

Lula no tiene previsto asistir a las investiduras de De la Espriella ni a la de Fujimori

-

EEUU2 days ago

EEUU2 days agoUn plomero municipal de Nueva York ganó USD 465.000, cobró más que el alcalde y casi todos los empleados de la ciudad y ahora es investigado

-

EEUU2 days ago

EEUU2 days agoEl elogio de Donald Trump a Lionel Messi antes de la final del Mundial: “Es grande”

-

Deportes2 days ago

Deportes2 days agoKylian Mabppé se despide de Didier Deschamps: “debimos ofrecerte un final mejor”

-

EEUU2 days ago

EEUU2 days agoEl ADN encontrado en un envase de salsa llevó al arresto de un hombre por un asesinato de 1981 en Texas

-

De Último Minuto2 days ago

De Último Minuto2 days agoHistoria de la Federación Internacional de Fútbol: cómo nació y evolucionó el organismo que gobierna el fútbol mundial