Economía

Crédito hipotecario creció más de un 70% en seis años

El sueño de tener un “techo propio” se convierte en una realidad cada vez más difícil para muchos dominicanos, quienes enfrentan un alto déficit habitacional. Según la Encuesta Nacional de Hogares de Propósitos Múltiples (Enhogar) 2024, el 48.9% de las familias en República Dominicana no cuenta con vivienda propia, mientras que el 42.5% de las viviendas ocupadas son alquiladas.

En este contexto, las entidades de intermediación financiera (EIF) brindan la oportunidad de adquirir un hogar mediante préstamos hipotecarios en distintas modalidades.

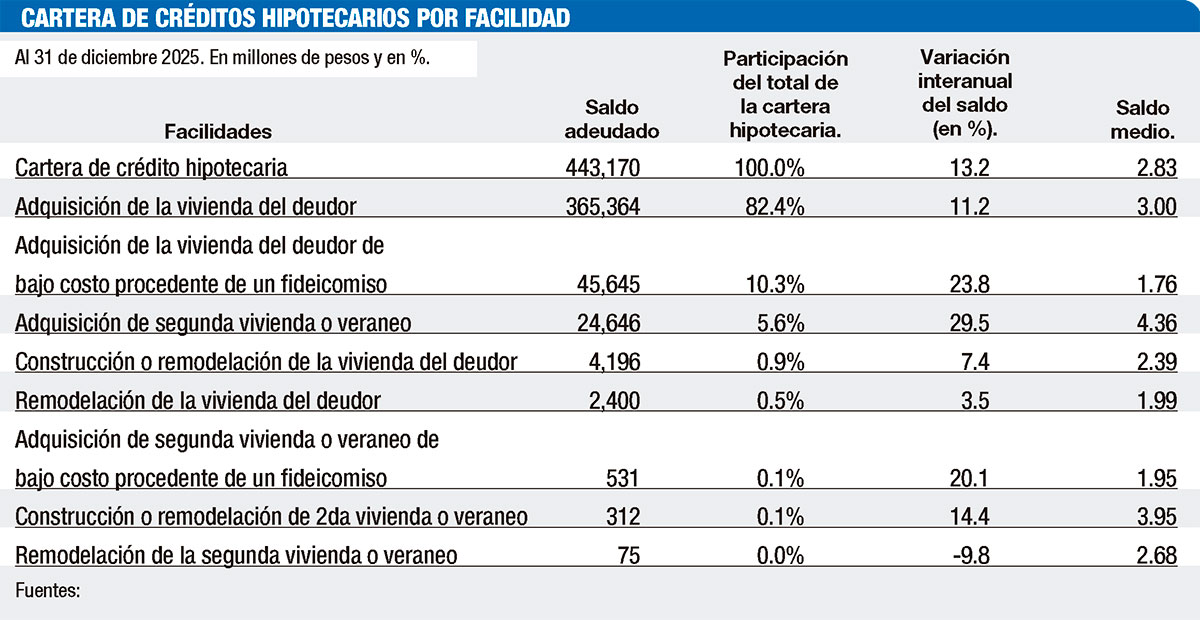

Al cierre de diciembre de 2025, la cartera de crédito hipotecario alcanzó los RD$443,170 millones, para un crecimiento interanual de RD$51,532 millones (13.2%), manteniendo bajos niveles de morosidad y una sólida calidad crediticia, según el informe del organismo regulador. Solo a febrero de este año, la cartera asciende a RD$445,785 millones, para un crecimiento interanual de 11.6%, según datos de la Superintendencia de Bancos (SB).

Al comparar los datos actuales con los de febrero de 2022, se observa que esta cartera experimentó un aumento de 72.4%, equivalente a RD$187,304 millones adicionales, al pasar de RD$258,481 millones en febrero de 2022 a RD$445,785 millones; es decir, casi duplica la cifra de hace seis años. En febrero de 2025, la cartera hipotecaria se situó en RD$399,450 millones.

Al desglosar los datos del pasado año por tipo de facilidad, se observa que el 82.4% pertenece a la adquisición de la vivienda del deudor, con RD$365,364 millones, para un crecimiento de 11.2%.

En tanto, la adquisición de vivienda del deudor de bajo costo, procedente de un fideicomiso, pese a representar apenas el 10.3%, con RD$45,645 millones, es el segundo segmento con mayor crecimiento interanual, al aumentar un 23.8%.

En tanto, la adquisición de vivienda del deudor de bajo costo, procedente de un fideicomiso, pese a representar apenas el 10.3%, con RD$45,645 millones, es el segundo segmento con mayor crecimiento interanual, al aumentar un 23.8%.

Esto indica que existe una mayor apertura por parte del sistema financiero dominicano hacia estas viviendas bajo esa modalidad, un aporte clave ante el déficit habitacional en la República Dominicana, que supera los 1.4 millones de viviendas, según datos del Ministerio de la Vivienda de 2023.

Además, resulta vital si se toma en cuenta que una persona con un salario mínimo de una empresa grande, equivalente a RD$27,988.80, tiene menores posibilidades de asumir los altos costos de un préstamo hipotecario, ya que solo una vivienda de bajo costo está valorada en poco más de RD$5 millones.

La oferta de viviendas de bajo costo en la región metropolitana, que abarca el Distrito Nacional y Santo Domingo, se aleja cada vez más de la posibilidad de que miles de familias puedan tener su techo propio. Al segundo semestre del año pasado, las viviendas (casas o apartamentos) de menos o igual a RD$3 millones apenas representan el 7%, mientras que las de RD$3.1 millones a RD$5 millones concentran el 33.9%, reduciendo su participación respecto al primer semestre de 2025, cuando representaban el 46.2%.

Así lo evidencia el reciente informe de Registro de Oferta de Edificaciones al cierre del segundo semestre de 2025, elaborado por la Oficina Nacional de Estadística (ONE), al indicar que, en contraste, el segmento de RD$8.1 millones a RD$15 millones aumentó de 15.2% a inicios de 2025 a 23.4%, mostrando un desplazamiento hacia rangos de mayor valor.

Segunda vivienda

El informe de la SB indica que, en 2025, los préstamos hipotecarios para la adquisición de segunda vivienda o de veraneo ocupan el tercer lugar en monto, con RD$24,645 millones, que, pese a representar solo el 5.6%, fue el segmento con mayor crecimiento el pasado año, al exhibir un 29.5%.

En tanto, entre los de menor participación figuran la construcción o remodelación de la vivienda del deudor, con RD$4,196 millones, equivalente al 0.9% del total de la cartera hipotecaria, con un crecimiento interanual de 7.4%, y la remodelación de la vivienda del deudor, con RD$2,400 millones, que concentra el 0.5% de la cartera total.

De su lado, la adquisición de segunda vivienda de bajo costo, procedente de un fideicomiso, adeudó en total RD$531 millones. En tanto, la construcción o remodelación de una segunda vivienda, con créditos acumulados por RD$312 millones, representa el 0.1% del total adeudado, aunque con un crecimiento de 14.4%.

Acciones del sector para cerrar brecha de género

Al 31 de diciembre de 2025, el 53.1% del crédito hipotecario en el país correspondió a deudores masculinos, pese al dinamismo mostrado por el segmento femenino en los últimos años. Se detalla que las mujeres han registrado un mayor crecimiento durante gran parte del período analizado, con una expansión de 14.6% a diciembre de 2025, frente a 12% en el segmento masculino.

No obstante, los hombres continúan concentrando la mayor proporción del saldo, aunque con una tendencia descendente en su participación, al pasar de 56.8% en enero de 2017 a 53.1% en diciembre de 2025. Este comportamiento, según la SB, refleja una reducción gradual de la brecha de género en el acceso al financiamiento hipotecario.

En cuanto a las condiciones del crédito, la tasa de interés promedio ponderada se mantuvo estable en 11.5% a diciembre de 2025, con un ligero incremento de 0.2 puntos porcentuales respecto al 11.3% registrado en diciembre del año 2024.

Archivado en: Banca dominicanacrédito hipotecarioPréstamos hipotecariosViviendas