Ciencia y Tecnología

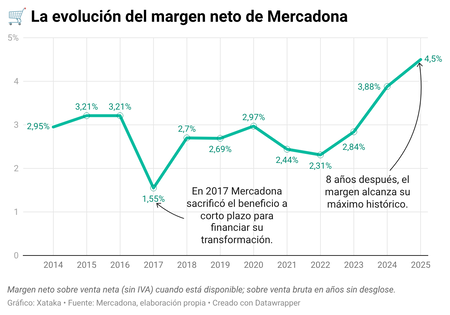

Mercadona acaba de conseguir lo que siempre pareció una quimera en los supermercados: elevar su margen hasta el 4,5%

La cadena de Juan Roig ha ganado 1.729 millones de euros en 2025, un 25% más que en 2024, con unas ventas de 41.900 millones. El margen neto ha superado por primera vez el 4%, un umbral que la gran distribución europea rara vez cruza.

Por qué es importante. En el sector de la distribución de alimentación, ganar dinero con un margen alto se considera casi imposible. Los supermercados viven atrapados entre la presión de los precios y el coste de operar miles de tiendas muy grandes y con muchos empleados.

Que Mercadona haya escalado del 3,88% al 4,5% sin grandes rebajas ni guerras de precios es la prueba de que su modelo tiene una eficiencia estructural que sus competidores no han sabido replicar todavía.

- El 4,5% es el margen de beneficio sobre venta neta, sin IVA.

En cifras:

- 1.729 millones de euros de beneficio neto, un 25% más que en 2024.

- 4,5% de margen neto, frente al 3,88% del año anterior.

- 3.700 millones de euros de inversión prevista en renovación de tiendas hasta 2033.

- 780 millones de euros repartidos entre más de 112.000 empleados como prima de objetivos.

- 115.000 trabajadores en plantilla, 5.000 más que el año anterior.

- La productividad creció un 4%, la gestión de pedidos en tiendas un 16% y la eficiencia energética un 4%. Son los principales responsables del crecimiento del margen, no solo las ventas.

- 172 millones del beneficio vienen solo de gestionar la tesorería. En 2024 fueron 180 millones.

El contexto. Carrefour, Lidl o Aldi operan con márgenes netos que rondan el 1% o el 2% en sus mercados principales. Que Mercadona supere el 4% en un año de inflación moderada lo convierte en una excepción difícil de ignorar.

Entre líneas. El secreto no está en vender barato, sino en controlar la cadena entera.

- Mercadona tiene 2.000 proveedores que el año pasado invirtieron 1.700 millones en sus propias instalaciones para servirla mejor.

- Es un ecosistema diseñado para que el margen no se filtre por ningún lado: sin marcas externas que negocien en posición de fuerza, sin promociones que destruyan valor y sin intermediarios innecesarios.

Las Tiendas 9 incluyen un obrador central que ahorra un 10% en energía y un 40% en agua.

Sí, pero. El momento dulce llega justo cuando empieza el ciclo de gasto más ambicioso de su historia. Mercadona ha anunciado una inversión de 3.700 millones de euros para reformar la totalidad de su red de tiendas (las llamadas Tiendas 9 como evolución de las Tiendas 8) hasta 2033.

Es decir: el capex va a subir con fuerza durante casi una década. Así que el margen superior al 4% puede ser el punto más alto antes de una larga pendiente de reinversión. En 2026 prevé invertir más de 1.000 millones, consolidar un beneficio similar al de 2025, y crecer ventas solo un 3,5%. Es la confirmación explícita de que el ciclo de reinversión ya empieza a morder.

La gran pregunta. El ecommerce de alimentación es, en casi todo el mundo, un destructor de márgenes. Amazon se ha rendido con buena parte de su propuesta, y la propio Carrefour ha perdido dinero durante años intentando que funcione.

Mercadona asegura que sus 1.061 millones en ventas online ya son rentables desde hace tres ejercicios. Si es cierto, y si escala, ahí puede estar la siguiente palanca. Si no consigue sostener números negros, el negocio digital puede comerse parte de lo que el negocio físico ha tardado décadas en construir.

Imagen destacada | Mercadona

–

La noticia

Mercadona acaba de conseguir lo que siempre pareció una quimera en los supermercados: elevar su margen hasta el 4,5%

fue publicada originalmente en

Xataka

por

Javier Lacort

.

La cadena de Juan Roig ha ganado 1.729 millones de euros en 2025, un 25% más que en 2024, con unas ventas de 41.900 millones. El margen neto ha superado por primera vez el 4%, un umbral que la gran distribución europea rara vez cruza.

Por qué es importante. En el sector de la distribución de alimentación, ganar dinero con un margen alto se considera casi imposible. Los supermercados viven atrapados entre la presión de los precios y el coste de operar miles de tiendas muy grandes y con muchos empleados.

Que Mercadona haya escalado del 3,88% al 4,5% sin grandes rebajas ni guerras de precios es la prueba de que su modelo tiene una eficiencia estructural que sus competidores no han sabido replicar todavía.

El 4,5% es el margen de beneficio sobre venta neta, sin IVA.

En cifras:

1.729 millones de euros de beneficio neto, un 25% más que en 2024.4,5% de margen neto, frente al 3,88% del año anterior.3.700 millones de euros de inversión prevista en renovación de tiendas hasta 2033.780 millones de euros repartidos entre más de 112.000 empleados como prima de objetivos.115.000 trabajadores en plantilla, 5.000 más que el año anterior.La productividad creció un 4%, la gestión de pedidos en tiendas un 16% y la eficiencia energética un 4%. Son los principales responsables del crecimiento del margen, no solo las ventas.172 millones del beneficio vienen solo de gestionar la tesorería. En 2024 fueron 180 millones.

En Xataka

A Mercadona le ha salido un rival en su dominio absoluto de los supermercados: el “ultra low-cost” de PrimaPrix y Sqrups

El contexto. Carrefour, Lidl o Aldi operan con márgenes netos que rondan el 1% o el 2% en sus mercados principales. Que Mercadona supere el 4% en un año de inflación moderada lo convierte en una excepción difícil de ignorar.

Entre líneas. El secreto no está en vender barato, sino en controlar la cadena entera.

Mercadona tiene 2.000 proveedores que el año pasado invirtieron 1.700 millones en sus propias instalaciones para servirla mejor.Es un ecosistema diseñado para que el margen no se filtre por ningún lado: sin marcas externas que negocien en posición de fuerza, sin promociones que destruyan valor y sin intermediarios innecesarios.

Las Tiendas 9 incluyen un obrador central que ahorra un 10% en energía y un 40% en agua.

Sí, pero. El momento dulce llega justo cuando empieza el ciclo de gasto más ambicioso de su historia. Mercadona ha anunciado una inversión de 3.700 millones de euros para reformar la totalidad de su red de tiendas (las llamadas Tiendas 9 como evolución de las Tiendas 8) hasta 2033.

Es decir: el capex va a subir con fuerza durante casi una década. Así que el margen superior al 4% puede ser el punto más alto antes de una larga pendiente de reinversión. En 2026 prevé invertir más de 1.000 millones, consolidar un beneficio similar al de 2025, y crecer ventas solo un 3,5%. Es la confirmación explícita de que el ciclo de reinversión ya empieza a morder.

La gran pregunta. El ecommerce de alimentación es, en casi todo el mundo, un destructor de márgenes. Amazon se ha rendido con buena parte de su propuesta, y la propio Carrefour ha perdido dinero durante años intentando que funcione.

Mercadona asegura que sus 1.061 millones en ventas online ya son rentables desde hace tres ejercicios. Si es cierto, y si escala, ahí puede estar la siguiente palanca. Si no consigue sostener números negros, el negocio digital puede comerse parte de lo que el negocio físico ha tardado décadas en construir.

En Xataka | Con sus platos preparados, Mercadona está acabando con la idea de cocinar en casa. Siguiente objetivo: los restaurantes

Imagen destacada | Mercadona

– La noticia

Mercadona acaba de conseguir lo que siempre pareció una quimera en los supermercados: elevar su margen hasta el 4,5%

fue publicada originalmente en

Xataka

por

Javier Lacort

.