Ciencia y Tecnología

Las telecos españolas se preparan para un futuro de consolidación: o crean gigantes, o China gana

Orange ha confirmado que puede asumir simultáneamente la compra del 50% de Masorange y su parte proporcional de los activos de Altice en Francia sin afectar al dividendo. O eso asegura. Laurent Martínez, director financiero, lo ha dicho sin ambages: ambas operaciones son viables manteniendo “la rentabilidad para el accionista como prioridad absoluta”.

Por qué es importante. Hace cinco años, cualquier operadora europea que hubiera anunciado dos grandes adquisiciones en paralelo habría sufrido un castigo bursátil inmediato. Ahora el mercado lo digiere.

Es la primera gran señal de que la consolidación del sector ha dejado de ser un tabú regulatorio para convertirse en una necesidad estratégica aceptada. Incluso hay señales de que Europa empieza a ceder tras décadas de dogma anticoncentración.

Entre líneas:

- Orange busca en Francia clientes y espectro, no infraestructura duplicada.

- En España, el pacto de accionistas de Masorange bloquea cualquier movimiento hasta abril de 2026.

- Pero la CEO Christel Heydemann ha sido clara: “No hay prisa”.

Pueden esperar porque tienen músculo financiero. Esa capacidad de paciencia es, en sí misma, una ventaja competitiva.

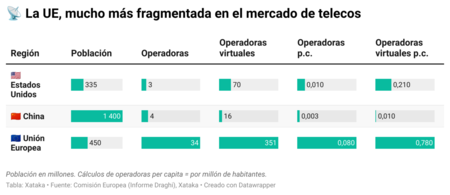

El contexto. Europa tiene 34 operadoras principales para 450 millones de habitantes. Estados Unidos tiene tres para 335 millones. China, cuatro para 1.400 millones.

Proporcionalmente, Europa tiene ocho veces más operadoras que Estados Unidos y 27 veces más que China. El resultado: márgenes comprimidos, inversión insuficiente y una caída del 41% en la capitalización bursátil del sector entre 2015 y 2023.

Giro inesperado. Teresa Ribera, nueva comisaria europea de Competencia, dijo en primavera que las reglas “evolucionarán” para permitir mayor escala. Es un cambio radical respecto a su predecesora, Margrethe Vestager, que bloqueó sistemáticamente fusiones durante una década. El Informe Draghi ha pedido explícitamente facilitar la consolidación. Algo se está moviendo en la burocracia.

Marcando agenda. Marc Murtra, presidente de Telefónica, ha liderado un manifiesto firmado por veinte telecos europeas pidiendo cambios drásticos en la normativa de fusiones.

No es retórica: Telefónica ha liquidado sus negocios en Hispanoamérica para concentrarse en Europa con el añadido de Brasil. Murtra ha declarado que la teleco “se mostrará activa en un futuro escenario de fusiones europeas”. Quieren ser mucho más que la gran teleco española. Hace meses que se rumorea su interés por hacerse con Vodafone España y con la alemana 1&1. Ha llegado a sonar incluso Digi.

Sí, pero. Ni dos de las tres grandes operadoras españolas pueden financiar una red de fibra de última generación sin ayuda externa. PremiumFiber, presentada por Masorange y Vodafone hace unos días, ha necesitado al fondo soberano de Singapurcon el 25% del capital.

Esa es la radiografía real: sin consolidación, las telecos europeas van a depender cada vez más de capital asiático para mantener infraestructuras competitivas.

La gran pregunta. ¿Permitirá Europa que sus operadoras se consoliden ahora, cuando todavía tienen músculo, o esperará a que gigantes estadounidenses y chinos absorban el mercado europeo por partes? Orange ha demostrado que puede jugar en dos tableros a la vez. Falta saber si los reguladores van a dejar que el juego continúe.

En Xataka | Telefónica quiere liderar Europa. Pero se resiste a convertir España en su carta de presentación

Imagen destacada | Xataka, operadoras

–

La noticia

Las telecos españolas se preparan para un futuro de consolidación: o crean gigantes, o China gana

fue publicada originalmente en

Xataka

por

Javier Lacort

.

Orange ha confirmado que puede asumir simultáneamente la compra del 50% de Masorange y su parte proporcional de los activos de Altice en Francia sin afectar al dividendo. O eso asegura. Laurent Martínez, director financiero, lo ha dicho sin ambages: ambas operaciones son viables manteniendo “la rentabilidad para el accionista como prioridad absoluta”.

Por qué es importante. Hace cinco años, cualquier operadora europea que hubiera anunciado dos grandes adquisiciones en paralelo habría sufrido un castigo bursátil inmediato. Ahora el mercado lo digiere.

Es la primera gran señal de que la consolidación del sector ha dejado de ser un tabú regulatorio para convertirse en una necesidad estratégica aceptada. Incluso hay señales de que Europa empieza a ceder tras décadas de dogma anticoncentración.

En Xataka

Consolidación o irrelevancia: Marc Murtra lanza un ultimátum a la UE en su debut como presidente de Telefónica

Entre líneas:

Orange busca en Francia clientes y espectro, no infraestructura duplicada.En España, el pacto de accionistas de Masorange bloquea cualquier movimiento hasta abril de 2026.Pero la CEO Christel Heydemann ha sido clara: “No hay prisa”.

Pueden esperar porque tienen músculo financiero. Esa capacidad de paciencia es, en sí misma, una ventaja competitiva.

El contexto. Europa tiene 34 operadoras principales para 450 millones de habitantes. Estados Unidos tiene tres para 335 millones. China, cuatro para 1.400 millones.

Proporcionalmente, Europa tiene ocho veces más operadoras que Estados Unidos y 27 veces más que China. El resultado: márgenes comprimidos, inversión insuficiente y una caída del 41% en la capitalización bursátil del sector entre 2015 y 2023.

Giro inesperado. Teresa Ribera, nueva comisaria europea de Competencia, dijo en primavera que las reglas “evolucionarán” para permitir mayor escala. Es un cambio radical respecto a su predecesora, Margrethe Vestager, que bloqueó sistemáticamente fusiones durante una década. El Informe Draghi ha pedido explícitamente facilitar la consolidación. Algo se está moviendo en la burocracia.

Marcando agenda. Marc Murtra, presidente de Telefónica, ha liderado un manifiesto firmado por veinte telecos europeas pidiendo cambios drásticos en la normativa de fusiones.

No es retórica: Telefónica ha liquidado sus negocios en Hispanoamérica para concentrarse en Europa con el añadido de Brasil. Murtra ha declarado que la teleco “se mostrará activa en un futuro escenario de fusiones europeas”. Quieren ser mucho más que la gran teleco española. Hace meses que se rumorea su interés por hacerse con Vodafone España y con la alemana 1&1. Ha llegado a sonar incluso Digi.

Sí, pero. Ni dos de las tres grandes operadoras españolas pueden financiar una red de fibra de última generación sin ayuda externa. PremiumFiber, presentada por Masorange y Vodafone hace unos días, ha necesitado al fondo soberano de Singapurcon el 25% del capital.

Esa es la radiografía real: sin consolidación, las telecos europeas van a depender cada vez más de capital asiático para mantener infraestructuras competitivas.

La gran pregunta. ¿Permitirá Europa que sus operadoras se consoliden ahora, cuando todavía tienen músculo, o esperará a que gigantes estadounidenses y chinos absorban el mercado europeo por partes? Orange ha demostrado que puede jugar en dos tableros a la vez. Falta saber si los reguladores van a dejar que el juego continúe.En Xataka | Telefónica quiere liderar Europa. Pero se resiste a convertir España en su carta de presentaciónImagen destacada | Xataka, operadoras

– La noticia

Las telecos españolas se preparan para un futuro de consolidación: o crean gigantes, o China gana

fue publicada originalmente en

Xataka

por

Javier Lacort

.