Economica

BCRD aclara algunas puntualizaciones sobre el estado programa de liquidez por RD$81 mil millones

EL NUEVO DIARIO, SANTO DOMINGO.- El Banco Central de la República Dominicana (BCRD), a través de su Departamento de Regulación y Estabilidad Financiera, anunció algunas informaciones en torno a las medidas de liquidez aprobadas por la Junta Monetaria (JM) y en proceso de ser implementadas por el BCRD, por un monto de RD$81 mil millones para facilitar el acceso al crédito de los sectores de comercio, construcción, manufactura, exportación, agropecuaria y micro, medianas y pequeñas empresas (mipymes), a tasas de hasta 9 % anual.

«Sobre estas medidas, connotados comunicadores y economistas han emitido algunas afirmaciones e interpretaciones en diversos medios de prensa, concernientes al ritmo de colocación de dichas medidas, el acceso a un conjunto reducido de deudores y su impacto final. En tal sentido, procuramos realizar algunas puntualizaciones sobre el citado programa de liquidez, que sirvan de orientación y mayor comprensión por parte de las personas interesadas y la ciudadanía en su conjunto, a los fines de coadyuvar a esclarecer confusiones y propiciar un proceso informado de toma de decisiones por parte de los agentes económicos,» indica el BCRD.

Al 21 de agosto de 2025 se han facilitado RD$48,541 millones bajo este programa de liquidez, alcanzando cerca del 60 % del monto total de RD$81 mil millones. Visto en detalle, por medio de las liberaciones de encaje legal han sido desembolsados RD$34,942 millones de los RD$64 mil millones habilitados, para un porcentaje de uso de 54 %, quedando disponibles por liberar unos RD$29 mil millones hasta su fecha de término en noviembre de 2025. Complementariamente, han sido aplazados por seis meses RD$13,599 millones de los RD$17 mil millones de facilidades de liquidez rápidas con vocación de retorno al BCRD, completándose el 79 % de este componente del programa y restando pendiente por aplazar cerca de RD$3,500 millones para lo que resta del año en curso.

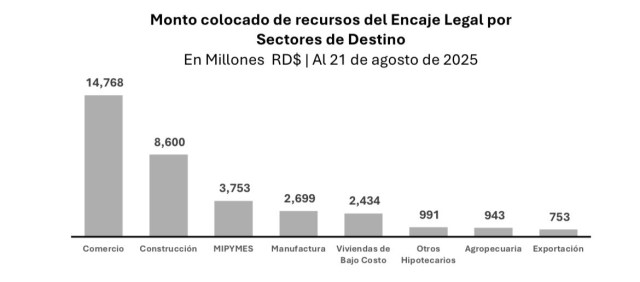

En el caso particular de las medidas de encaje legal, los montos desembolsados por RD$34,942 millones han beneficiado a casi 4,200 deudores, para un monto promedio de créditos en torno a RD$8 millones, lo cual evidencia la amplia dispersión y alcance de esta medida, en contraposición con determinadas afirmaciones sobre la concentración de estos recursos. Es importante señalar que esta medida de liberación de encaje legal coloca un tope de RD$250 millones por deudor, con lo cual favorece el acceso al crédito de un universo mayor de deudores receptores de los recursos de este programa.

A tal efecto, los sectores económicos beneficiarios del acceso a los recursos del encaje legal son los siguientes: comercio, con RD$14,768 millones en 762 beneficiarios; construcción con RD$8,600 millones en 234 beneficiarios; manufactura con RD$2,699 millones en 107 beneficiarios; agropecuaria con RD$943 millones en 64 beneficiarios; exportación con RD$753 millones en 48 beneficiarios y mipymes con RD$3,753 millones en 1,830 beneficiarios, entre otros. De igual forma, algunas entidades han optado por continuar proveyendo financiamiento hipotecario para viviendas de bajo costo, destinándose unos RD$2,434 millones entre 975 beneficiarios.

La entidad dice que es importante recordar que este programa de liquidez de RD$81 mil millones se compone de RD$64 mil millones de recursos del encaje legal—RD$50 mil millones correspondientes a nuevas liberaciones y RD$14 mil millones de recursos no utilizados de liberaciones de encaje legal aprobadas en noviembre de 2024—, y RD$17 mil millones de aplazamientos por seis meses de facilidades de liquidez rápidas cuyo retorno al BCRD se encontraba programado para efectuarse entre junio y diciembre de 2025, y en lo adelante será de enero a junio de 2026.

Es importante resaltar que los recursos de este programa son desembolsados gradualmente a los sectores productivos por medio de las entidades de intermediación financiera, según las solicitudes presentadas por éstas y de conformidad con la disponibilidad de cada una en función de su proporción en la totalidad de pasivos del sistema financiero. La recepción de solicitudes debe contar con la evaluación de la condición crediticia del deudor, así como haber completado los requisitos documentales que exige el BCRD para conservar el uso adecuado de los recursos y su oportuna recuperación, según lo dispuso la Junta Monetaria.

Impacto en el crédito y en las tasas de interés

Como se recordará, el objetivo del programa de liquidez es dotar al sistema financiero de recursos líquidos para impulsar el crédito a los sectores productivos y crear condiciones favorecedoras del crecimiento económico, en un contexto en que los modelos de pronóstico indican que la inflación se mantendría dentro del rango meta de 4 % ± 1 %, otorgando espacios para la adopción de políticas de flexibilización monetaria que contribuyan a la recuperación de la demanda interna.

En ese sentido, desde mayo de 2025 el crédito neto privado en moneda nacional ha aumentado en cerca de RD$40,100 millones según datos preliminares del mes de agosto, considerando tanto los nuevos desembolsos como las amortizaciones de créditos. Producto de este crecimiento, el ritmo de expansión interanual del crédito pasó de 8.11 % en mayo de 2025 a 8.71 % en julio de 2025, reflejando un punto de inflexión en la tasa de expansión del crédito, influenciado por la implementación del programa de liquidez iniciado en junio de 2025.

Paralelamente, la tasa pasiva promedio ponderada de la banca múltiple se redujo desde 9.63 % en mayo (antes de las medidas) hasta 8.84 % durante los días transcurridos del mes de agosto, para una baja de 79 puntos básicos. A su vez, la tasa activa promedio ponderada de la banca múltiple para préstamos comerciales—correspondiente a los sectores productivos beneficiarios de las medidas—, experimentó una baja desde 14.35 % en mayo hasta 13.98 % durante el mes de agosto de 2025, para una reducción en 37 puntos básicos que refleja el efecto de la gradual implementación del programa de liquidez y con espacio para continuar su descenso a consecuencia de la disminución de la tasa pasiva como principal componente del costo del crédito.

De manera similar sucede con las tasas de interés observadas para las asociaciones de ahorros y préstamos. En efecto, desde mayo a agosto de 2025 la tasa pasiva promedio ponderada de estos intermediarios financieros pasó de 8.73 % a 7.91 % para una baja de 82 puntos básicos, mientras que, para el mismo período, la tasa activa promedio ponderada para préstamos comerciales se redujo de 14.36 % a 13.38 %, disminuyendo en casi 100 puntos básicos, confirmando una tendencia general de menores costos de financiamiento del crédito para los sectores productivos.

Consideraciones finales

Con los elementos antes expuestos, puede apreciarse que el programa de liquidez de RD$81 mil millones aprobado por la Junta Monetaria e implementado por el BCRD a partir de junio de 2025 se ha implementado de manera eficaz, a un ritmo favorable para el impulso de la actividad crediticia y la reducción de las tasas de interés, promoviendo el acceso de un universo ampliado de deudores beneficiarios y alcanzando al conjunto de sectores productivos de mayor efecto multiplicador en las actividades económicas.

Considerando los montos disponibles para ser utilizados bajo este programa por unos RD$32 mil millones puede afirmarse que, en la medida en que opera el mecanismo de transmisión de la política monetaria y se avanza en el uso de dichos recursos, se consolidarán condiciones favorecedoras de una expansión continuada del crédito privado en moneda nacional y una mayor reducción de las tasas de interés, promoviendo, a su vez, un creciente dinamismo de los principales sectores económicos y el impulso al crecimiento agregado de la economía.

EL NUEVO DIARIO, SANTO DOMINGO.- El Banco Central de la República Dominicana (BCRD), a través de su Departamento de Regulación y Estabilidad Financiera, anunció algunas informaciones en torno a las medidas de liquidez aprobadas por la Junta Monetaria (JM) y en proceso de ser implementadas por el BCRD, por un monto de RD$81 mil millones Economía, Portada