Mundo Motor

Préstamo por título de carro cerca de mi: Cuánto dinero dan

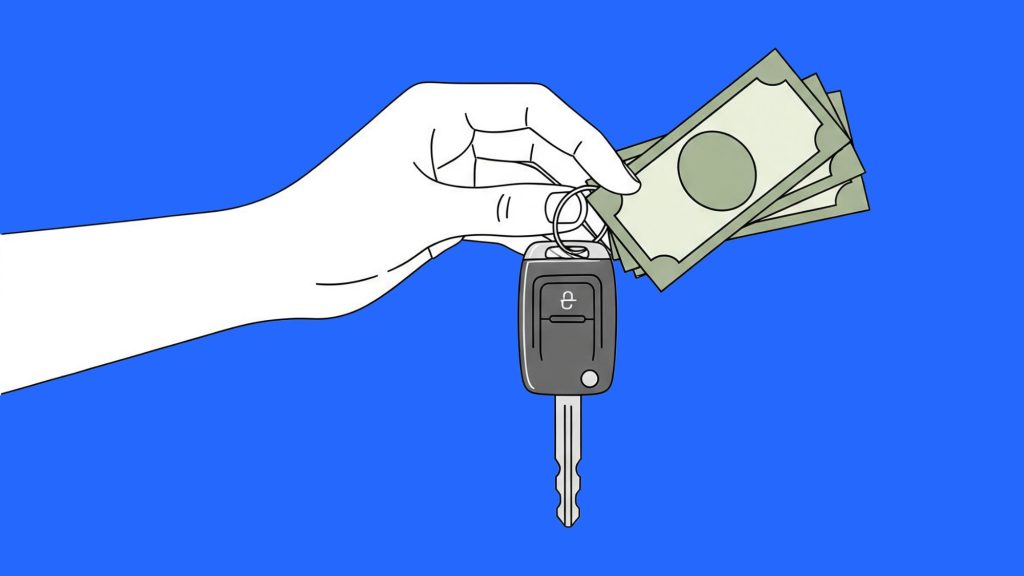

La propia búsqueda en Google ya cuenta una historia, una que habla de urgencia. Encontrar un préstamo por título de carro cerca de mí se convierte en una prioridad absoluta cuando las facturas se acumulan y el tiempo apremia. Es una herramienta financiera que, en apariencia, promete una salida veloz utilizando el título de tu vehículo, ese pink slip, como la única garantía necesaria.

De hecho, la facilidad y rapidez para obtenerlo es su principal atractivo. Pero, como en una carretera con niebla densa, los peligros no siempre son visibles a primera vista, y es fundamental entender el terreno que se está por recorrer antes de acelerar.

Préstamo por título de carro cerca de mi: ¿Cómo funciona realmente?

El mecanismo parece engañosamente simple. Se llega a la oficina del prestamista con el título de carro, el cual debe estar al nombre y, preferiblemente, ya pagado en su totalidad. La compañía de préstamos realiza una evaluación rápida de tu vehículo y ofrece un porcentaje de su valor de mercado, que usualmente oscila entre el 25% y el 50%.

El proceso es expedito, a menudo completado en menos de una hora, y sales con el dinero en la mano. A cambio, el prestamista se queda físicamente con el título de propiedad y coloca un lien (un gravamen) sobre él de manera legal.

Mientras tanto, se continúa conduciendo el auto, un punto crucial, puesto que para muchísimas personas es una herramienta de trabajo indispensable. Hasta aquí, todo parece una solución ideal para una emergencia financiera.

Intereses y riesgos ocultos

Aquí es exactamente donde el camino se vuelve sinuoso y el aparente atajo muestra su verdadero costo. El costo real de estos préstamos es su Tasa de Porcentaje Anual (conocida como APR, por sus siglas en inglés), que puede ser astronómica.

No es una exageración hablar de cifras que fácilmente llegan a los tres dígitos, superando el 300% en muchos estados. Para ponerlo en una perspectiva más clara, un préstamo de $1,000 podría terminar costando el doble o incluso el triple si no se liquida en el cortísimo plazo estipulado, que por lo general es de apenas 30 días.

La trampa más común y peligrosa es el rollover o la renovación del préstamo. Si al final del mes no puedes pagar el monto total más los intereses, el prestamista te ofrece una salida: pagar únicamente los intereses y extender el préstamo por otros 30 días.

Este ciclo puede convertirse en una espiral de deuda de la que es increíblemente difícil salir, puesto que mes a mes pagan altas sumas de dinero mientras el monto principal de la deuda apenas disminuye.

Consecuentemente, el riesgo más grande y devastador es la pérdida del vehículo por embargo (repossession). Un solo pago atrasado puede ser motivo suficiente para que el prestamista tome posesión legal de tu carro, dejándote sin transporte y, en muchos casos, con la deuda aún pendiente.

Préstamo por título de carro cerca de mi: ¿Existen otras vías?

Antes de recurrir a una opción tan drástica, vale la pena respirar hondo y evaluar otras posibilidades que son mucho más saludables para tus finanzas. Los préstamos personales de una cooperativa de crédito (credit union) suelen tener tasas de interés considerablemente más razonables.

Conversar directamente con los acreedores para negociar un plan de pagos o buscar ayuda de una agencia de consejería de crédito sin fines de lucro son pasos proactivos y constructivos.

Incluso, para quienes buscan una estructura financiera diferente para su movilidad, pensar en un carro lease con opción a compra puede abrir un nuevo abanico de posibilidades.

Este modelo te permite usar un vehículo con pagos mensuales fijos y la posibilidad de adquirirlo al final del contrato, sin poner en riesgo un activo que ya posees. Un carro lease con opción a compra se enfoca en la adquisición futura, no en la deuda presente, representando un enfoque mucho más planificado y seguro.

¿Qué se debe considerar?

Si después de analizarlo todo, un préstamo por el título de carro sigue siendo la única opción viable, es imperativo actuar con la máxima cautela. Lee cada cláusula del contrato detenidamente.

No hay que centrarse solo en el pago mensual que te ofrecen; busca y entiende perfectamente el APR. Preguntar qué sucede si hay atraso un día con el pago y cuáles son las políticas de embargo del vehículo.

Asegurarse de que el prestamista tenga todas las licencias para operar legalmente en tu estado. Y lo más importante: tener un plan de pago extremadamente realista y estricto.

No asumir que se podrá renovarlo; el objetivo principal debe ser liquidarlo en el primer plazo. En este punto, la planificación financiera es clave. Quizás, una vez superada la emergencia, sea un buen momento para reestructurar las finanzas y considerar modelos como el carro lease con opción a compra para futuras necesidades de transporte, evitando así la necesidad de recurrir a préstamos de tan alto riesgo.

Finalmente, la búsqueda de un préstamo por título de carro cerca de mí nace de la necesidad, pero la solución no debería crear un problema aún mayor. Estos préstamos son una herramienta financiera de último recurso, con un costo muy elevado y riesgos que pueden afectar drásticamente tu estabilidad. Informarse es el primer y más importante paso.

Evaluar todas las alternativas, desde las más sencillas hasta reestructuraciones a largo plazo, es fundamental. Ya que el vehículo es más que un simple medio de transporte, es una pieza clave de tu independencia. Por ello, proteger ese activo debería ser siempre la prioridad.

Pensar en un carro lease con opción a compra en el futuro puede ser parte de una estrategia para mantener esa estabilidad y no volver a enfrentar esta difícil encrucijada.

La propia búsqueda en Google ya cuenta una historia, una que habla de urgencia. Encontrar un préstamo por título de carro cerca de mí se convierte en una prioridad absoluta cuando las facturas se acumulan y el tiempo apremia. Es una herramienta financiera que, en apariencia, promete una salida veloz utilizando el título de tu Curiosidades, Consejos, Tips