Economía

Bancos dominicanos impulsan la diversificación del ahorro

La diversificación de los productos de ahorro se ha convertido en el eje de la estrategia de la banca dominicana, que evoluciona desde las libretas tradicionales hacia ecosistemas digitales diseñados para objetivos específicos, automatización y mayor personalización. Este cambio ocurre en un contexto en el que el ahorro sigue siendo la principal fuente de financiamiento productivo, impulsando la inversión, el empleo y la creación de negocios.

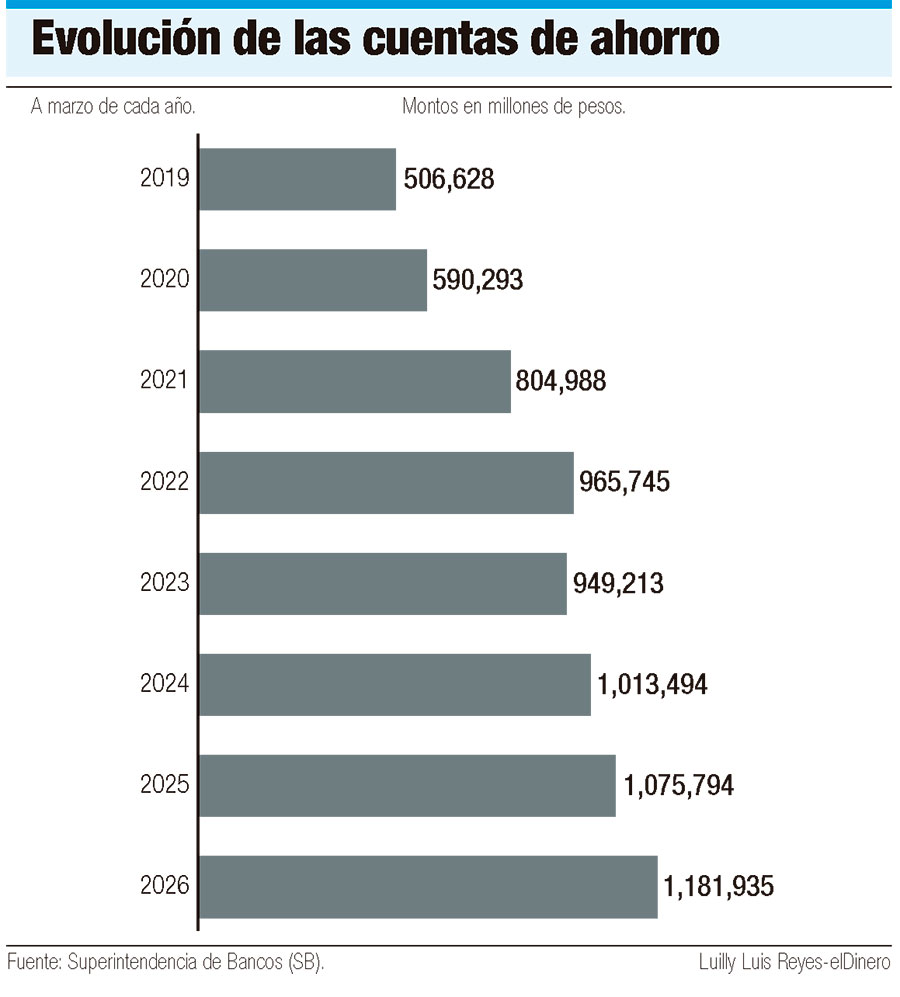

En el primer semestre de 2025, las captaciones del sistema financiero superaron por primera vez los RD$3 billones, al alcanzar RD$3.023 billones (un crecimiento interanual de 10.4%). De ese total, el 35.5% corresponde a cuentas de ahorro, que además concentran el 82.1% del número de instrumentos, según datos la Superintendencia de Bancos (SB). A marzo de 2026, las captaciones ascendieron a RD$3.3 billones, distribuidas en 14.2 millones de instrumentos, con un 29.4% en moneda extranjera.

Del monto total, las cuentas de ahorro captaron RD$1.1 billones, equivalente al 35.6% del total. Pese a su alta participación, las cuentas de ahorro mantienen una tasa pasiva promedio de apenas 0.3%, significativamente menor al 8.1% de los certificados financieros y al 9.9% de los bonos. Esta diferencia responde a su naturaleza como instrumento básico, caracterizado por seguridad y liquidez inmediata. Sin embargo, la innovación en este segmento ha permitido agregar valor más allá de la rentabilidad.

Las entidades de intermediación financiera (EIF) han ampliado su portafolio con productos que combinan tecnología, flexibilidad y objetivos específicos. Entre los más relevantes destacan las cuentas de ahorro programado o automático, que permiten transferencias periódicas desde cuentas principales para cumplir metas definidas, generalmente con tasas más competitivas.

Las entidades de intermediación financiera (EIF) han ampliado su portafolio con productos que combinan tecnología, flexibilidad y objetivos específicos. Entre los más relevantes destacan las cuentas de ahorro programado o automático, que permiten transferencias periódicas desde cuentas principales para cumplir metas definidas, generalmente con tasas más competitivas.

En la práctica, los bancos dominicanos han incorporado funcionalidades como subcuentas o “bolsillos” digitales, ahorro automático desde nómina y esquemas de tasas escalonadas según el balance. También han desarrollado cuentas de alto rendimiento que buscan competir con instrumentos tradicionales sin sacrificar liquidez, además de soluciones segmentadas, como productos dirigidos a mujeres, jóvenes o clientes con metas específicas.

Por ejemplo, Banco BHD ofrece la “Supercuenta”, que permite crear hasta ocho “bolsillos” de ahorro con transferencias automáticas y tasas escalonadas de hasta 5.00%, además de soluciones segmentadas como “Mujer BHD”.

En tanto, Banreservas dispone de la Cuenta de Ahorro Programado, orientada a metas como el reto de las 52 semanas, con aportes automáticos y subcuentas para organizar objetivos sin mezclar gastos. Por su parte, el Banco Popular impulsa el ahorro recurrente mediante opciones como el Ahorro Nómina Automática dentro de planes integrados, como el Plan Único, facilitando la acumulación de fondos directamente desde el salario del cliente.

Esta evolución hacia modelos más dinámicos y personalizados redefine su rol dentro del sistema financiero, convirtiéndolas en herramientas clave para la planificación financiera y la inclusión bancaria, que persiste como principal desafío.

Cuentas mancomunadas

La diversificación también abarca cuentas mancomunadas, ahora con gestión digital compartida, y productos infantiles orientados a fomentar la educación financiera desde edades tempranas. Asimismo, las asociaciones de ahorro y préstamo han innovado mediante programas de incentivos, sorteos y productos vinculados al acceso a vivienda, fortaleciendo el ahorro recurrente.

Los principales bancos mantienen la opción de cuentas conjuntas (“y/o”), ahora con facilidades de gestión digital para que ambos titulares puedan operar desde sus respectivas aplicaciones móviles.

Por ejemplo, la Asociación Popular de Ahorros y Préstamos (APAP) cuenta con uno de los programas de ahorro infantil más robustos del mercado, junto con su campaña “Cero de Oro”, que premia el incremento de balances en cuentas de ahorro. Asimismo, destacan las cuentas de alto rendimiento, diseñadas para maximizar los intereses sin perder liquidez. Tal es el caso de Scotiabank, con su Cuenta de Ahorro de Máximo Rendimiento.

Estrategia e innovación digital

De su lado, la Asociación Cibao (ACAP) incentiva el ahorro mediante sorteos con su modelo “La Casa del Ahorro”, donde cada incremento de RD$300 genera boletos electrónicos para participar en rifas de efectivo y vehículos. También ofrece cuentas mancomunadas de hasta tres titulares.

Asimismo, la Asociación La Nacional (ALNAP) promueve el ahorro para la vivienda mediante productos orientados al pago inicial, como la Cuenta de Ahorro San Fácil, incluso en alianza con el programa gubernamental Familia Feliz.

En el ámbito digital, la irrupción de neobancos y plataformas móviles ha acelerado esta transformación, eliminando comisiones por bajo balance y facilitando la gestión total desde el celular.

Por ejemplo, Qik Banco Digital, como primer neobanco del país, ha diversificado la oferta eliminando comisiones por bajo balance y ofreciendo tasas competitivas gestionadas completamente desde el celular.

Archivado en: Ahorrosbancos dominicanos